Медицинские страховки в сша

Содержание:

- Кто имеет право на регистрацию в Medicaid?

- Давайте же посмотрим реальные планы?

- Виды медицинских страховок в США

- Как получить страховку в США?

- Государственная медицинская страховка

- Ой, как же дорого-то!

- Страхование жилья

- Зачем нужна медицинская страховка во время поездки в США

- Чем отличаются разные страховые планы?

- Нужна ли страховка в США

- Льготы и субсидии при оформлении полиса медицинского страхования

- Особенности страхования студентов в США

- Как получить медицинскую страховку

- Инвестиционное страхование жизни

Кто имеет право на регистрацию в Medicaid?

каждом штате установлены свои требованияНапример, некоторые штаты могут предоставить право на регистрацию в программе лицам, не состоящим в браке и не имеющим инвалидности при доходе до 138 процентов Федерального Уровня Бедности (federal poverty level (FPL)). Эти же штаты могут предоставить право на регистрацию в программе Medicaid беременным женщинам и детям, имеющим доход до 200 процентов Федерального Уровня Бедности.Узнать о наличии права на регистрацию в программе Medicaid можно подав заявку на регистрацию в программе. Штат может одобрить регистрацию при наличии детей, инвалидности или беременности.

Кому доступна программа Medicaid после изменений, введенных в ACA?

- Три десятка штатов предоставили право на регистрацию в программе Medicaid лицам с доходом до 138 процентов федерального уровня бедности, включая лиц без инвалидности, лиц, не состоящих в браке с доходом не более $17,236. Например, программа Medicaid доступна для семей из 4 человек с доходом не более $35,535.

- Четырнадцать штатов оставили неизменными условия получения права на регистрацию в программе Medicaid (к их числу относятся Флорида и Техас). Таким образом, в данных штатах действуют более строгие требования к доходам.

Ниже приведены пороговые значения доходов, при которых можно получить право на регистрацию в Medicaid.

| Штат | Взрослые без инвалидности | Беременные женщины | Родители |

|---|---|---|---|

| Алабама | 0% | 146% | 18% |

| Аляска | 138% | 205% | 139% |

| Аризона | 138% | 161% | 138% |

| Арканзас | 138% | 214% | 138% |

| Калифорния | 138% | 322% | 138% |

| Колорадо | 138% | 265% | 138% |

| Коннектикут | 138% | 253% | 138% |

| Делавэр | 138% | 217% | 138% |

| Округ Колумбия | 215% | 324% | 221% |

| Флорида | 0% | 196% | 33% |

| Джорджия | 0% | 225% | 36% |

| Гавайи | 138% | 196% | 138% |

| Айдахо | 0% | 138% | 26% |

| Иллинойс | 138% | 213% | 138% |

| Индиана | 139% | 218% | 139% |

| Айова | 138% | 380% | 138% |

| Канзас | 0% | 171% | 38% |

| Кентуки | 138% | 200% | 138% |

| Луизиана | 138% | 214% | 138% |

| Мэн | 138% | 214% | 138% |

| Мэриленд | 138% | 264% | 138% |

| Массачусетс | 138% | 205% | 138% |

| Мичиган | 138% | 200% | 138% |

| Миннесота | 138% | 283% | 138% |

| Миссисипи | 0% | 199% | 27% |

| Миссури | 0% | 305% | 22% |

| Монтана | 138% | 162% | 138% |

| Небраска | 0% | 202% | 63% |

| Невада | 138% | 165% | 138% |

| Нью-Гэмпшир | 138% | 201% | 138% |

| Нью-Джерси | 138% | 205% | 138% |

| Нью-Мексико | 138% | 255% | 138% |

| Нью-Йорк | 138% | 223% | 138% |

| Северная Каролина | 0% | 201% | 43% |

| Северная Дакота | 138% | 152% | 138% |

| Огайо | 138% | 205% | 138% |

| Оклахома | 0% | 210% | 43% |

| Орегон | 138% | 190% | 138% |

| Пенсильвания | 138% | 220% | 138% |

| Род-Айленд | 138% | 258% | 138% |

| Южная Каролина | 0% | 199% | 67% |

| Южная Дакота | 0% | 138% | 50% |

| Теннесси | 0% | 250% | 98% |

| Техас | 0% | 207% | 18% |

| Юта | 0% | 144% | 60% |

| Вермонт | 138% | 213% | 138% |

| Виргиния | 138% | 205% | 138% |

| Вашингтон | 138% | 198% | 138% |

| Западная Виргиния | 138% | 163% | 138% |

| Висконсин | 100% | 306% | 100% |

| Вайоминг | 0% | 159% | 55% |

Давайте же посмотрим реальные планы?

Не проблема! Заходим на вышеупомянутый ehealthinsurance.com, и будем смотреть страховку для жителя Техаса.

Почему Техаса? Да потому что я тут живу! В других штатах цены могут быть другими!

Я сравню только основные параметры планов, но прошу обратить внимание, что есть множество глубинных отличий, которые занимают страниц 10 текста и тут их никак не привести. Посмотрим же только на основные показатели. Итак, нашему техасцу 30 лет, он некурящий, без семьи, и зарабатывает $70,000 в год

Какие страховки нам предлагают?

Итак, нашему техасцу 30 лет, он некурящий, без семьи, и зарабатывает $70,000 в год. Какие страховки нам предлагают?

| Plan: | Blue Advantage Bronze HMOSM 006 |

| Premium: | $189,50/mo |

| Type: | HMO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | not covered |

Самый недорогой вариант. Ты платишь за всё (кроме типично бесплатных услуг, типа одного медосмотра и анализов в год) из своего кармана, пока не достигнет $6,000. “Doctor office visits” — это визиты к вашему главному HMO-терапевту. То есть если вам нужно проверить лёгкие, например, то сначала вы идёте к терапевту (это же HMO!) и платите за этот визит. А он вас уже рекомендует к специалисту (и там вы тоже, конечно, платите).

А вот план чуть-чуть подороже:

| Plan: | Scott and White Health Plan Bronze 6600/60OV |

| Premium: | $243.24/mo |

| Type: | HMO |

| Annual Deductible: | $6,600 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | first 3 per $60, then free |

| Out-of-network coverage: | Emergency Care only |

Здесь за визиты к вашему основному HMO-терапевту вы платите по $60 первые три визита, а дальше все визиты бесплатны. Также этот план покрывает травмпункты и пункты скорой помощи вне сети… Что иногда очень и очень полезно: вы же не выбираете, рядом с каким травмпунктом ногу сломать? План практически больше ничем не отличается от предыдущего, разве что Deductible и Out-of-pocket limit выше на $600 (небольшой минус, чтобы скомпенсировать предыдущие плюсы? 🙂

Посмотрим какой-нибудь план типа PPO ?

| Plan: | Blue Choice Bronze PPOSM 006 |

| Premium: | $264.88/mo |

| Type: | PPO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | Yes |

Так как это план PPO, то нет нужны ходить к “своему” терапевту — вы можете сразу идти к нужному вам терапевту. И в план включено покрытие вне сети. При обслуживании вне сети Deductible увеличивается вдвое, но тем не менее страховку примут, и в случае чего-нибудь очень-плохого — вы застрахованы.

Вы заметили, что у всех этих планов Deductible = Out-of-pocket Limit ?

Это не второй такой низкий — это первый такой высокий. Так как планы недорогие, то, получается, отдельной планки Deductible как бы и нет: вы платите из своего кармана, пока не будет достигнут Out-of-pocket maximum

Таак, давайте же сравним наконец с каким-нибудь планом подороже:

| Plan: | Blue Choice Gold PPOSM 011 |

| Premium: | $427.30/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $3,000 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Здесь вы каждый месяц платите почти в два раза больше чем в предыдущих планах.

Но: за каждый визит к доктору — $30, за все остальные услуги платишь сам, пока выплаты достигнут $1,000 (в год), после чего страховая начинает покрывать 80%, пока твои выплаты не достигнут $3,000, после чего “ты покрыт с ног до головы”.

То есть максимум вы “попасть” можете на $3,000 в год. Что бы с вами не дай бог ни случилось, больше $3,000 ваши медицинские счета за этот год не поднимутся.

Ну и давайте уже посмотрим самый дорогой из предлагаемых нам планов:

| Plan: | Humana Platinum 1000/ChoiceCare PPO + Children’s Dental |

| Premium: | $489.73/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $1,500 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Этот план предлагает самый лучший Out-of-pocket maximum = $1,500, и в виде бонуса включает в себя стоматологию и окулиста для ваших детей (на эти услуги они дают Co-insurance 50%, если не достигнут Out-of-pocket maximum).

Виды медицинских страховок в США

Видов страховок в США много. Самыми крупными страховыми компаниями считаются:

- Cigna;

- Blue Cross Blue Shield;

- UnitedHealthcare;

- Anthem.

Существуют не только типы страховок, но и планы их финансового обеспечения:

- типы страховок – EPO, HMO, PPO;

- планы – bronze, silver, gold, platinum.

По EPO застрахованный пациент сможет получить лечение не во всех клиниках, а только в оговоренных договором. Он не покрывает обращение пациента к специалистам частной практики.

HMO ограничивает выбор пациента до одного терапевта (PCP, Provider, Primary Care). Только данный специалист сможет направить пациента к другим врачам. В таком случае страховка будет покрывать назначенное лечение.

PPO – это наиболее простой вариант выбора врача, но у него тоже есть ограничения. Услуги будут стоить недорого, если у выбранного пациентом врача есть договор с данной страховой компанией (in-network). Если он отсутствует (out-of-network), лечение обойдется значительно дороже.

Страховые компании владеют большим количеством вариантов страховок. Без специальной подготовки подобрать нужный вариант трудно. Для этого нужно владеть определенным набором понятий:

- Premium – сумма ежемесячных страховых выплат;

- Deductible – сумма предварительных выплат за медицинские услуги до момента покрытия их страховкой;

- Co-payment – сумма фиксированной оплаты за лекарства, медицинские услуги или посещение врача;

- Co-insurance – процентное соотношение между пациентом и страховой компанией по покрытию расходов (начинает действовать после окончательной выплаты deductible).

- Out-of-pocket limit – средства, истраченные из собственного бюджета за год, выплатив которые можно рассчитывать на 100% покрытие их страховкой;

- Annual limit – лимит, покрываемый страховкой медицинских расходов в течение года.

Как получить страховку в США?

- Страхование в США — это обязанность всех граждан. Легальные иммигранты также обязаны обеспечить себе социальное страхование или Social Security (SS).

- SS — общая система страхования, рассчитанная на работающих граждан и иммигрантов, медицинские расходы она не покрывает. Каждый работник или предприниматель регулярно отчисляют проценты в фонд SS, который обеспечивает материальную помощь наиболее уязвимым группам населения: малоимущим, пенсионерам, сиротам.

- Social Security Number (SSN) — уникальный 10-значный номер, который присваивается каждому, кто легально проживает и работает на территории США. Аналог SSN — российский ИНН. Получить SSN желательно сразу, после прибытия в Америку, тем более что сделать это можно бесплатно в Social Security Administration. Без SSN не удастся устроиться на работу, арендовать жилье и получить медицинскую помощь.

Государственная медицинская страховка

Страховая медицина в США преимущественно частная. Государство берет попечительство самого незащищенного слоя населения, да и то не в полном объеме. Существуют предложения общественной помощи, субсидируемые государством, социальными или частными благотворительными организациями. Медицина в США может покрываться несколькими государственными страховыми проектами.

Medicare

Программа, существующая на средства, отчисляемые с налога на прибыль организаций, прогрессивного подоходного налога и налога с фонда заработной платы.

Данное страхование покрывает обслуживание таких категорий населения:

- Пенсионеры от 65 и старше лет;

- Население до 65 лет с серьезными заболеваниями или потерявшие трудоспособность;

- Больные (возраст не важен) с заболеванием почек в терминальной стадии, когда требуется процедура диализа или трансплантация.

Программа состоит из трех видов страхования:

- Больничное. Включает платежи за непродолжительные больничные услуги, домашний уход или нахождение в доме престарелых.

- Дополнительное. Основано на добровольной основе. Покрывает оплату за визит к врачу, амбулаторные и лабораторные виды.

- Покрытие рецептурных лекарственных препаратов.

Полис не предусматривает длительную госпитализацию, он оплачивает конкретное заболевание, но не регулярное обслуживание. Франшиза не покрывает длительное пребывание в клинике, услуги стоматолога, окулиста, изготовление очков.

Medicaid

Дотирование в данных рамках предусматривается иммигрантам и иностранцам, постоянно проживающим в Соединенных Штатах на законных основаниях. Иммигранты в праве получить данный полис, как и граждане страны. Он предусмотрен для следующих категорий граждан:

- Семьи с низким уровнем заработка, воспитывающие несовершеннолетних детей;

- Инвалиды разных категорий;

- Беженцы и лица, получившие социальное/политическое убежище;

- Новорожденные дети, матери которых имеют основание на получение полиса;

- Дети до 6 лет (в некоторых округах и штатах — до 18 и 19 лет);

- Беременные женщины, материальное благосостояние которых не выше официального уровня бедности.

Особенности страхования Medicaid:

- Каждый штат устанавливает собственные правила на пособие, возрастной критерий на детей, порог бедности и покрывающие виды медицинских услуг. Существуют федеральные виды страховок, предусматривающие:

- Компенсацию лицам, в случае производственной травмы;

- Выплаты в результате несчастного случая на работе, повлекшего тяжелое увечье или смерть.

- Дети, находящиеся на территории страны, независимо от даты въезда, имеют право на помощь по данной системе.

- Иммиграционный статус родителей не оказывает влияния на возможности детей получать страховку.

- Оплачиваются необходимая помощь только за одну экстренную ситуацию.

- Помощь по программе проходит ежегодную рецензию.

- Принимают многие клиники, врачи частной практики, признающие данную систему.

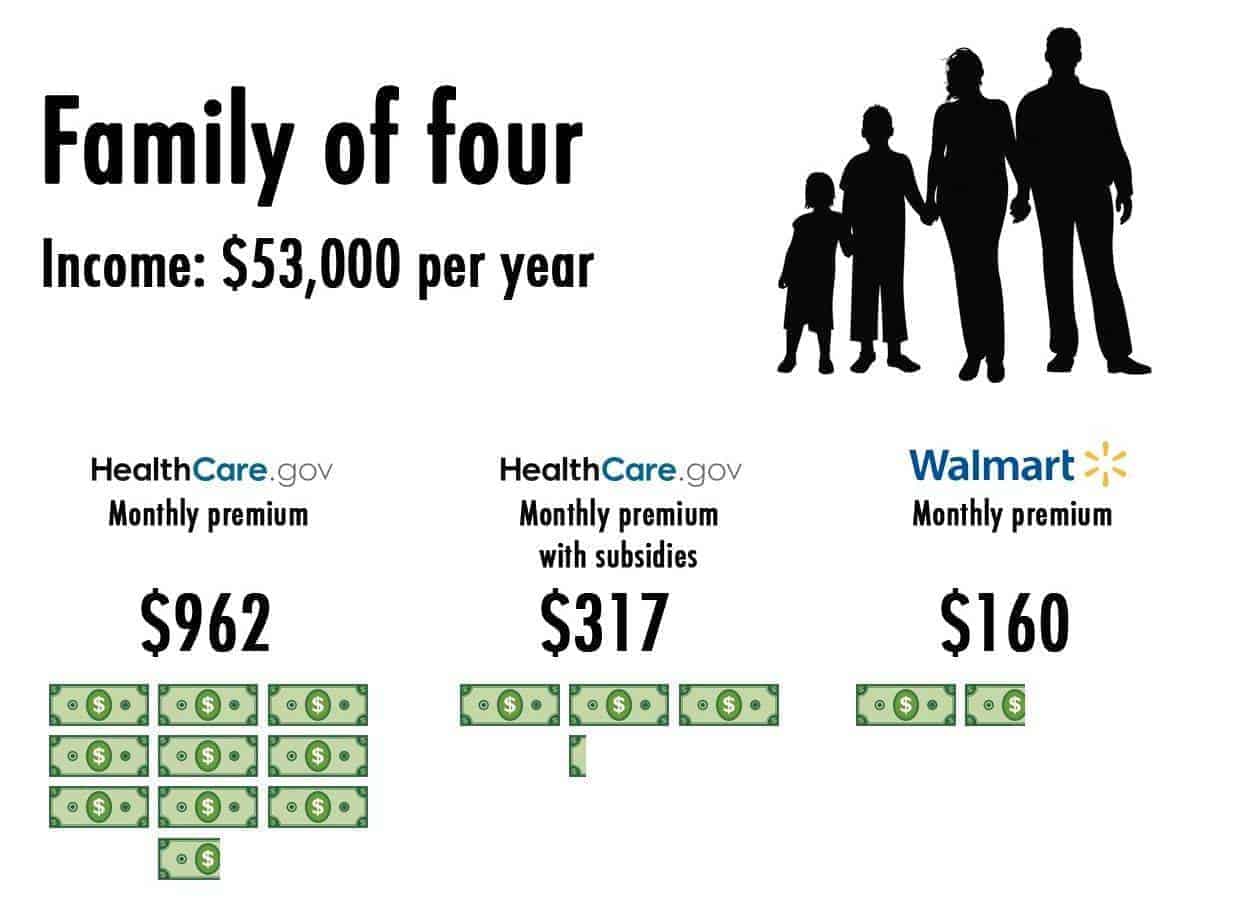

Ой, как же дорого-то!

Вспоминаем: большинство американцев либо зарабатывают много (и не замечают этих сумм), либо не не имеют дохода или зарабатывают мало (и им покупать страховку помогает правительство), либо им предоставляет страховку работодатель.

Вот, например, картинка, сравнивающая истинную стоимость страховки для семьи из четырёх человек (и небольшой зарплаты продавца в супермаркете), стоимость той же страховки, если этой семье взять государственную субсидию, и стоимость этой же страховки, почти полностью покрытой работодателем — супермаркетом Walmart.

Только очень небольшая прослойка людей, которые зарабатывают средне, и которым работодатель страховку не предоставляет (а это редкость при средних и высоких зарплатах), если захочет, то может приобретать страховки по вот этим ценам.

Некоторые, кстати, выбирают ничего не покупать а заплатить штраф. Ну, если молодой, здоровье крепкое — то можно и так.

Я понимаю, тема нудная

Но надеюсь, хоть кому-нибудь было интересно! 🙂

Страхование жилья

При желании владелец жилья (квартиры или дома) может застраховать его. Обычно это вызвано необходимостью: например, в штате Флорида широкое распространение получило страхование в связи с постоянными ураганами.

Что же касается размера взносов, то они могут высчитываться в процентном соотношении от стоимости объекта недвижимости (например, 2-4% от рыночной цены дома).

Правда, все опять-таки оговаривается индивидуально. В среднем страховка от пожара обойдётся в 360 долларов, страховка сантехники и электрики — около 340 долларов.

Интересное видео. Американская система страхования. Взгляд изнутри.

Зачем нужна медицинская страховка во время поездки в США

Российская система здравоохранения отличается от американской. Поэтому, планируя поездку в США с любой целью, нужно учитывать эту разницу:

- В США не предусмотрено медицинское страхование.

- Граждане приобретают страховой полис или оплачивают услуги из собственного бюджета.

- Медицинское страхование не простое и запутанное.

- Страховки отличаются друг от друга.

- Имеют большое количество условий.

- Все резиденты обязаны иметь их.

Вид страховки может быть любым, но наличие обязательно. Не выполнить это требование нельзя, поскольку к концу года придется оплачивать налог за ее отсутствие.

В соответствии с законом № 155-ФЗ от 28 12.15, выезжающие за границу путешественники из России должны оформить медицинский страховой полис, стоимость которого равна 2 млн рублей. Страховка обеспечит необходимые медицинские услуги бесплатно:

- получение лекарств;

- консультацию врача;

- экстренную доставку в медицинское учреждение;

- лечение в амбулаторных условиях;

- проведение анализов;

- госпитализацию.

Если выезд предполагает такой вид риска, как занятие спортом или активный отдых, то лечение в случае травмы или переломов по этой причине будет оказано бесплатно. Выезжая в США по туристической путевке, включающей данные виды деятельности, на страховке лучше не экономить. Что касается других требований к туристической страховке, то они стандартные.

Для того, чтобы получить визу на въезд в США понадобится страховка. Купить страховку лучше в России. Страховое покрытие должно составлять сумму 50 000 – 100 000 $. Перед заключением договора нужно уточнить:

- Аккредитована ли страховая компания в США.

- Есть ли у нее программа страхования.

- Ассистентская компания.

- Учесть покрываемые риски, которые понадобятся в Штатах, особенно в экстренны ситуациях.

- Цель поездки также следует указать, поскольку в зависимости от этого находится стоимость страхового полиса.

Выбрать можно любую из программ, которая избавит от незапланированных расходов в случае внезапной болезни или несчастного случая. Выбор программы зависит от того, насколько часто приходится выезжать в США:

- При оформлении визы для посещения друзей или родственников (гостевой) лучше предпочесть страховую программу, в которой есть риск «Страхование гражданской ответственности». В случае нанесения застрахованным вреда имуществу, страховая компания компенсирует ущерб.

- Если рабочая или студенческая виза рассчитана более, чем на два месяца, у нее должно быть повышенное страховое покрытие.

- Для получающих мультивизы рекомендуются страховые программы, рассчитанные на год, в которых число дней пребывания в США фиксируется. Такой договор стоит гораздо дешевле, нежели приобретение отдельного полиса для всех поездок.

Если приобретен страховой полис, расход за медицинские услуги, ложится на страховую компанию. Страховка – это защита от непредвиденных обстоятельств, связанных с обращением за медицинской помощью в США.

Страховой договор нужно изучить. Приобретенный для оформления визы полис, имеющий минимальное покрытие стоимостью 50 000 $ учитывает следующие риски:

- Оказание экстренной амбулаторной помощи.

- Транспортировка пациента к медицинскому учреждению.

- Проведение переговоров с компанией ассистанс.

- Возврат на основании медицинских показаний.

- Покрытие расходов в случае репатриации.

Страховка в США включает дополнительное выделение средств на оказание медицинской помощи при возникновении обострения хронического заболевания или аллергической реакции.

Начинается действие полиса в день выезда за рубеж. Договор страхования составляется на 2-х языках (английском и русском) в печатном варианте. Решив приобрести страховку по прибытии в США, нужно быть готовым к следующим рискам:

- Документ будет составлен только на одном языке (английском).

- Стоимость страхового полиса, оформленного страховой компанией США в аэропорту по прилету, будет в разы дороже, чем в России.

Застраховав себя от возможных непредвиденных рисков, человек получает защиту от финансовых нвгрузок. При существующих в США ценах на медицинские услуги:

- За вызов скорой помощи – от 800 до 1 000 $.

- Пребывание в стационаре в течение одной ночи – 1 000 $.

- Стоимость стандартной операции по удалению аппендикса – до 60 000 $.

Сопоставив цены с возможностями, можно ответить на вопрос, зачем нужна медицинская страховка в США.

Чем отличаются разные страховые планы?

Медицинские страховки бывают очень разными. Основными их различиями, о которых нужно знать, являются:

- Тип страховки — большинство страховых компаний предлагаю страховки типа HMO и PPO

- Сеть страховки — это медицинские учреждения, аптеки и конкретные врачи, имеющие договор с вашей страховой компанией. Например, вы приходите в клинику, а они вашу страховку “не принимают”. Так бывает. Услуги врачей и больниц, не входящих в сеть плана, могут обойтись вам намного дороже. Каждый раз перед посещением нового врача или клиники нужно проверять, “какие страховки они принимают”. Естественно, планы самых популярных страховых компаний принимают практически повсеместно.

-

Premium — это размер ежемесячного страхового взноса.

У всех планов Premium отличается, и может разниться от $180 до $500 (на человека) -

Невозмещаемые или непокрываемые расходы — очень важный момент. Это расходы на медицинскую помощь, которые вы платите самостоятельно и которые не возмещаются страховым планом:

- Доплата (co-pay) — это фиксированная сумма, которую вы платите за каждое посещение врача, за лекарство или другую услугу. Остаток стоимости покрывается вашим планом медицинского страхования. Например – $40 за визит к врачу-специалисту, или $100 за посещение центра неотложной помощи. Остальное покрывает страховка. В некоторых планах co-pay не предусмотрен.

- Deductible (по-русски есть термин “франшиза”, но я буду употреблять американский) это сколько вам нужно заплатить до того, как начнет действовать страховое покрытие. В некоторых планах Deductible не предусмотрен. Deductible может не применяться ко всем медицинским услугам — например, обычно не применяется к профилактическим услугам (прививкам, плановым обследованиям). Также, возможна более высокий deductible при использовании медицинских учреждений вне сети. Это очень важный фактор

- Со-страхование (co-insurance) — вы оплачиваете определенный процент (например 20%) стоимости услуги, а остальное покрывается вашим планом медицинского страхования. Необходимость Co-insurance также предусмотрена не во всех планах.

- Лимит “из кармана” (out-of-pocket maximum) — максимальная сумма, которую вам может понадобиться уплатить в течение года. Если вы уже выплатили ваш out-of-pocket, то все эти Co-pay, Co-insurance и Deductible теряют смысл и страховая начинает покрывать 100% всех ваших расходов. Это очень важный фактор!

- Покрытие услуг и лекарств — каждый страховой план имеет очень длинный и подробный список услуг, процедур и лекарств, которые он покрывает. И которые не покрывает. Некоторые страховки включают стаматологический и офтальмологические планы (“зубы” и “глаза”), но в большинстве планов они не включены. К страховому плану вам обычно приходит целая книга на сотни страниц (Summary of Benefits) с перечислением всего, что покрывается планом, а также на сайте страховой компании обычно можно покопаться в базе покрываемыми планами лекарств. Есть вероятность, что ваше лекарство каким-то планам не покрывается (в таком случае можно попробовать найти покрываемый аналог). Всем понятно, что это “покрытие” нужно очень внимательно просмотреть, прежде чем заключать договор, верно?

И вот все эти вышеперечисленные составляющие параметры могут гулять в разные стороны, вразнобой!

Ну как тут разберёшься?

Нужна ли страховка в США

Если вы еще не знаете, нужна ли страховка в США, то, возможно, вам просто нужно немного поближе познакомиться с американской системой здравоохранения.

В Америке нет обязательного бесплатного страхования граждан, и лечение любой болезни человек оплачивает либо из своего кармана, либо с помощью самостоятельно приобретенной страховки. По затратам на медицину Америка уверенно занимает первое место в мире, из-за чего каждый год в США умирают около 20 тысяч человек просто потому, что не могут получить необходимую медицинскую помощь, так как у них нет возможности платить 400-500 долларов в месяц за страховку. В среднем, семье из трех-четырех человек мед страховка в США обходится в 1500 долларов в месяц, но это при условии, что данная страховка предоставляется работодателем, который оплачивает около половины ее стоимости. В противном случае страховка обойдется в 2.000-3.000 долларов в месяц.

Не так давно в Америке прогремел информационный взрыв невероятной мощности, исчисляющийся мегатоннами статей, сотнями новостных репортажей и миллионами репостов в соцсетях, посвященных одному беспрецедентному случаю.

Одной матери-одиночке предстояла операция, стоимостью в несколько сотен тысяч долларов, а единственное имущество, которое было у нее в собственности – это небольшой домик, в котором она жила вместе со своими несовершеннолетними детьми. Если бы она прошла операцию, то клиника, скорее всего, отсудила бы у нее этот дом в счет оплаты операции, и ее детям пришлось бы жить на улице, так как работать и платить за аренду она была не в состоянии. Единственный выход из такой ситуации она увидела в выходе из окна.

| Если говорить о конкретных медицинских услугах и средних ценах на них, то вам, скорее всего, придется взять листочек, ручку и корвалол, так как мозгу будет очень сложно оперировать сразу несколькими четырех-, пятизначными числами и переводить их в рубли, а нервы среднестатистического россиянина могут просто не выдержать при сопоставлении таких сумм с размером получаемой зарплаты.Итак, вызов скорой – 800-1000$ (только вызов), лечение простуды – 200-300$, позитронно-эмиссионная томография – 3.000-4.000$, осмотр полости рта стоматологом – 60-80$ (не лечение), одна ночь в клинике – 800-1000$, удаление аппендицита (аппендэктомия + лекарства и палата) – 40.000-60.000 долларов. Стоимость более серьезных операций исчисляется сотнями тысяч долларов. |

Льготы и субсидии при оформлении полиса медицинского страхования

Если у страхуемого есть вероятность претендовать на государственную помощь, то необходимо обратиться к бирже медицинского страхования в соответствующем штате.

Можно рассчитывать на льготу со страхового взноса в виде налоговых кредитов в случае, если доход семьи ниже 400% от федеральной черты бедности (FPL). На 2019 год это $100,400 для семьи из четырех человек и $48,560 для одного человека. Эти пороговые значения могут немного измениться в большую сторону к следующему году. Существует возможность получить право на налоговый кредит для возмещения франшизы и других расходов, если доход падает ниже 250% федеральной черты бедности — $62,750 для семьи из четырех человек и $30,350 для одного человека на 2019 год.

Особенности страхования студентов в США

Оформление полиса страхования для получения гостевых виз (В и J)

Требования к оформлению полиса страхования для обладателей гостевой (В) и гостевой обменной визы (J) изложены в п.62.14 статьи 22 Кодекса федеральных Законов:

- Размер страхового покрытия должен быть не менее 100 000 долларов США.

- Франшиза не превышать 500 долларов в случае несчастного случая или возникновения заболевания.

- Полис должен покрывать расходы на медицинскую эвакуацию в страну проживания/гражданства на сумму не менее 50 000 долларов и посмертную репатриацию останков на сумму не менее 25 000 долларов.

- В случае, если договор предусматривает частичную оплату медицинских расходов застрахованным, размер такой оплаты не может быть более 25%.

- Полис должен покрывать несчастные случаи и стационарное лечение.

- Полис не должен исключать рисков, связанных с участием в программе обмена.

Договор страхования должен быть:

- Заключен со страховой компанией, имеющей рейтинг AM Best «A-» или выше; рейтинг платежеспособности McGraw Hill Financial / Standard & Poor’s на уровне «A-» или выше; рейтинг Weiss Research, Inc. «B +» или выше; рейтинг Fitch Ratings, Inc. на уровне «A-» или выше; рейтинг Moody’s Investor Services «A3» или выше; или другой рейтинг, который Государственный департамент может время от времени указывать;

- Быть частью программы группового страхования, предлагаемого сотрудникам или зачисленным студентам учебным заведением;

- Гарантирован поддержкой правительства страны происхождения/гражданства (в случае оформления полиса в стране проживания/гражданства страхования компания должна иметь лицензию на осуществление страховой деятельности в стране регистрации юридического лица).

Государственные учебные заведения, согласно положениям статьи 22, могут предоставлять программы страхования для студентов, участвующих в программах обмена.

Оформление полиса страхования для получения студенческих виз (F и M)

Оформление полиса медицинского страхования для обладателей студенческих виз F и M не регламентируется на уровне федеральных законов. Однако учебные заведения США могут требовать от иностранных студентов оформления полиса частного медицинского страхования до прибытия в учебное заведение либо подключения к плану группового медицинского страхования, предлагаемого учебным заведением.

Так, согласно информации Международного офиса Вашингтонского университета все иностранные студенты, въехавшие по визам J и F должны приобрести международный план медицинского страхования Вашингтонского университета ISHIP. В случае прибытия на территорию США до начала действия программы страхования иностранным студентам рекомендовано приобрести дополнительно полис частного медицинского страхования для покрытия медицинских расходов до начала действия программы страхования ISHIP.

Согласно информации Международного офиса Колумбийского университета в Нью-Йорке студенты, не имеющие гражданства или разрешения на постоянное проживание в США должны присоединиться к программе медицинского страхования Columbia Plan.

Некоторые учебные заведения предлагают иностранным студентам автоматическую регистрацию в программах группового страхования. Например, Международный офис Колумбийского университета Риверсайда информирует иностранных студентов о том, что обладатели визы F при поступлении в университет автоматически подключаются к программе страхования UCR USHIP. Стоимость страхования включена в стоимость обучения. Для студентов, получающих финансовую помощь, стоимость страхового полиса включается в стоимость предоставляемой помощи.

Как получить медицинскую страховку

В зав исимости от жизненных обстоятельств и финансовых возможностей гражданина США, страховка может быть оформлена за свой счет, а также за счет работодателя или государства в рамках субсидии. При наступлении страхового случая нужно уведомить о нем страховщика. Его представители могут проконсультировать, в какую клинику нужно обращаться. В ней также нужно сообщить данные о своей страховке. В зависимости от ситуации, страховые выплаты производятся страхователю или непосредственно лечебному учреждению. Основанием для этого является документальное подтверждение страхового события и понесенных расходов.

От чего зависит стоимость

Стоимость страхового продукта зависит от сервиса, на который можно по нему рассчитывать. Чем больше страховые взносы, тем большие возможности медицинской помощи раскрывает страховка.

Co pay

Пакет Co pay выбирают граждане, которые не планируют болеть и желают сэкономить. Согласно его условий каждая медицинская услуга оплачивается страхователем в фиксированной сумме, а остаток стоимости покрывается страхователем. К примеру, поход к терапевту обойдется в 50 долларов, а чтобы сделать рентген легких придется заплатить 60 долларов. Некоторый перечень процедур, из самого простого их ассортимента, предложен в списке в рамках бесплатного.

Deductible

При более серьезном подходе к своему здоровью, сомнениях в нем и при наличии средств на медицинский сервис на первый случай, граждане США оформляют Deductible страховку. При необходимости они обращаются в медклинику и оплачивают все самостоятельно. В договоре предусмотрена предельная сумма, которую предстоит потратить, прежде чем к финансовой помощи подключиться страховщик. Обычно ее размер не превышает затрат по Co pay. К примеру, за годовой период нужно потратить на лечении 5000 долларов, а все, что свыше страховщик примет к учету в компенсацию.

Co insurance

Полис по Co insurance предполагает оплату определенного процента от стоимости услуг. Он охватывает все сферы лечебного сервиса. При достижении уровня Deductible, страховщик выплачивает 50-90%. К примеру, если на лечение уже потрачено 5000 долларов, то стоимость терапевта в 50 долларов будет уменьшена на 80% и страхователю нужно будет оплатить всего 10 долларов.

Out of pocket maximum

Граждане, имеющие хороший доход и предпочитающие стиль жизни с планированием выбирают пакет out of pocket maximum. Они самостоятельно оплачивают за свое лечение определенную сумму, размер которой оговорен в договоре, к примеру 10000 долларов, после чего страховщик берет расходы на себя. Поэтому, с out of pocket maximum наглядны затраты и возможно планирование, вне зависимости от тяжести заболевания и пакета медицинских услуг, которыми придется воспользоваться.

https://youtube.com/watch?v=EufkqcHTOAA

Зубы и глаза

Офтальмологические и стоматологические услуги не компенсируются по страховке, если этот сервис в нее не включен. Покрытие рисков по этим статьям оформляется отдельным продуктом или учитывается в базовой страховке за счет увеличения стоимости страховых взносов. Лечение, затраты по которому нужно компенсировать, можно получать только в специализированных клиниках, у которых есть договоренность со страховщиком.

К примеру, расценки на установки пломбы соответствуют 100 долларов, а вместе с чисткой зубного канала, стоимость возрастет до 1000 долларов. по страховке предполагается компенсация за серьезные вмешательства до 50%. Поэтому своих средств страхователю придется оплатить 500 долларов.

А на семью

В США страхуют всех членов семьи, в том числе и детей. Разработаны страховые программы от государства и благотворительных фондов, которые оплачивают полис детей до 18 лет при наличии у них статуса резидента страны. В такие виды страховок дополнительно включают услуги окулистов, стоматологов и логопедов.

При возникновении сложностей в оплате страховки для всех членов семьи, граждане США пользуются субсидией от государства или обращаются к работодателю за помощью. Малоимущие могут оформить бесплатную страховку Medicaid.

Для людей старшего возраста

Для граждан с возрастной категорией, превышающей 65 лет, а также для инвалидов, предусмотрена отдельная страховая программа. В ней частично компенсируются расходы на:

- больничный сервис;

- домашний уход;

- посещения врача;

- лабораторные анализы.

Инвестиционное страхование жизни

Смысл тот же, что и при накопительном страховании жизни. Только тут часть ваших средств инвестируется в высокорисковые инструменты. Соответственно, инвестиционный доход по окончании договора может быть выше (а может и не быть – риски же!). Обычно по такому виду страхования срок действия договора значительно ниже, чем по накопительному.

Например, программа инвестиционного страхования жизни «Максимум плюс» от ВТБ рассчитана на четыре года (накопительное страхование — от семи лет). Доходность не ограничена. Взносы от 100 000 рублей единовременно (то есть нет необходимости платить каждый год). Условия выплат: от 100 % + инвестиционный доход, до 300 %. Максимальная сумма выплат не может превышать 7 млн рублей.

Дмитрий Соболев, консультант по финансовому планированию и созданию личного пенсионного капитала компании «Соболев Финанс»:

— Зарубежные страховые программы с накопительным элементом в сравнении с отечественными обладают большой гибкостью. Например, в части управления распределением суммы взноса клиент может выбирать самостоятельно, какая часть идет на создание капитала, а какая на покупку страховки. Так и в выборе опции инвестирования клиенты могут влиять на то, куда идет инвестиционная часть. И выбирать из нескольких вариантов, как с гарантированной, но меньшей доходностью, так и с ожидаемой, но при этом более высокой.