Налогообложение доходов физических лиц в польше

Содержание:

- Налогообложение доходов резидентов и нерезидентов Польши

- Международные договоры об избежании двойного налогообложения

- Налог на совершение гражданско-правовых действий

- Кто должен подавать декларацию PIT-37

- Снижение ставки PIT до 17%

- Минимальная зарплаты в Польше в 2019 году

- Подача декларации вместе с ребенком

- Могут ли иностранцы воспользоваться налоговой льготой на детей?

- Какие условия должны быть выполнены, чтобы получить возврат налогов на детей в Польше?

- Можно ли получить возврат на ребенка, который проживает в Украине и не имеет PESEL?

- До какого возраста можно оформлять налоговую льготу?

- Возврат налогов на ребенка 2018. Сколько можно получить?

- Как оформить возврат налогов на детей?

- Налог за прирост капитала

- Налоговый калькулятор

- Какие налоги в Польше для юридических лиц

- Динамика роста оплаты труда

- Налог на совершение гражданско-правовых действий

- НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС) В ПОЛЬШЕ

- Налог на азартные игры

- Минимальная зарплаты в Польше в 2020 году

- Сколько процентов подоходный налог в Польше для иностранцев?

- Минимальная заработная плата

- Что такое PIT?

- Какая система налогообложения действует в Польше

- Как вернуть налоги с зарплаты в Польше

- Обложение наследства и подарков

- Начисление НДС

- Общий расчет с супругом или детьми

- В заключение

Налогообложение доходов резидентов и нерезидентов Польши

Все виды выплат в виде зарплат и прочих доходов физических лиц попадают под обложение НДФЛ. Следует отметить, что в Польше налоги взимаются даже с пассивных доходов в виде депозитных вкладов – с полученной прибыли каждый вкладчик должен заплатить 19 % в виде «налога Бэльки» или podatek od zysków kapitałowych.

Подоходный налог в Польше в 2021 году непосредственно зависит от размера полученных сумм в течение 12 месяцев календарного года:

| Сумма поступлений | Ставка НДФЛ (PIT) | Формула |

|---|---|---|

| До 3 091 злотых | 0 % | |

| Свыше 3 091 до 85 528 злотых | 18 % | (85 528 – 3 091)*18 % |

| Свыше 85 528 злотых | 32 % | (100 000 – 85 528)*32 % + (85 528 – 3 091)*18 % |

Причем процентная ставка не зависит от того, имеет ли человек статус налогового резидента в стране – польский работодатель должен удерживать из зарплаты сотрудников одинаковые суммы, даже если в коллективе есть иностранные граждане.

Иными словами, подоходный налог в Польше для иностранцев и для лиц, имеющих польское гражданство, практически ничем не отличается, за исключением того, что налоговый резидент имеет право самостоятельно подавать декларации по НДФЛ (форма PIT-37), а нерезидент в этом вопросе должен полагаться на своего нанимателя.

Отсутствие возможности самому составлять отчет по полученным доходам лишает человека права на получение льгот и совместное исчисление обязательств (с супругом или детьми).

По общему правилу резидентами Польше признают только тех, кто фактически находится в пределах страны 183 и более дней. Кроме того, центр экономической и личной жизни человека также должен находиться в этой стране (работа, семья и прочее).

Налоговые льготы по НДФЛ в Польше

Польское правительство предусмотрело для плательщиков налогов несколько видов послаблений, снижающих фискальное бремя. В частности, особое место отводится льготам на детей.

Так, каждый последующий несамостоятельный член семьи (рожденный, усыновленный или взятый под опеку) снизит обязательство родителя:

- на 92,67 злотых в месяц – первый ребенок;

- еще на 92,67 злотых/месяц – второй;

- плюс к 185,34 еще на 166,67 злотых/месяц – третий малыш;

- еще на 225 злотых/месяц меньше вычтут из базы налогообложения за появление четвертого ребенка и каждого последующего.

Следует иметь в виду, что для получения льгот годовой доход обоих родителей не должен превышать 112 000 злотых; для одиноких мам и пап этот показатель должен быть на уровне 56 000 злотых в год.

Кроме «детских», в стране предусмотрено еще несколько способов уменьшения налогов: благотворительные взносы, донорство, активное использование сети интернет, траты на поправку здоровья и реабилитацию, строительство первого дома для личного проживания.

Размер необлагаемых доходов

Кроме прогрессивной ставки НДФЛ в Польше действует своя градация в отношении необлагаемых сумм. В частности, с 1 января 2021 года:

- если годовой доход меньше 8 000 злотых, его не учитывают при обложении налогом на доходы;

- если сумма годовой прибыли не превысила 13 000 злотых, то 18 % НДФЛ возьмут только с разницы, отняв от общего заработка 8 000 необлагаемых злотых;

- если величина доходов находится в пределах от 13 000 до 85 528 злотых, то необлагаемой суммой будет считаться только 3091 злотый.

Интересен еще один способ снижения обязательств по НДФЛ – совместный расчет в декларации (с супругом или ребенком). В данном случае доходы семьи суммируются, а затем выводится средний заработок на одного члена. Если жена или несовершеннолетний ребенок не имеют высоких доходов, то ставку налога можно снизить с 32 до 18 %.

Чтобы воспользоваться этим способом, нужно учитывать следующее:

- никто из членов семьи не должен вести предпринимательскую деятельность;

- оба супруга должны проживать в Польше от 183 дней в году и дольше;

- необходимо, чтобы брак между ними по состоянию на 1 января отчетного года уже был заключен и оставался действительным по 31 декабря.

Международные договоры об избежании двойного налогообложения

Чтобы избежать двойного налогообложения нерезидентами и улучшить инвестиционную привлекательность страны, Польша заключает с другими государствами договоры, благодаря которым снижается ставка CIT.

Список заключенных договоров размещается на сайте Министерства финансов Польши.

По состоянию на 2021 год подобные договоры были заключены с 93 странами мира, в том числе с Великобританией, Вьетнамом, Зимбабве, ОАЭ, Узбекистаном и т. д.

Вот пример уменьшенных процентных ставок налога в соответствии с заключенными договорами:

| Государство | Ставка с дивидендов | Ставка с полученных процентов |

|---|---|---|

| Россия | 10 | 10 |

| Украина | 5 или 15 | 10 |

| Австралия | 15 | 10 |

| Канада | 15 | 15 |

| Италия | 10 | 10 |

| Япония | 10 | 10 |

Налог на совершение гражданско-правовых действий

При совершении гражданско-правовых сделок в Польше принято взимать процент от суммы договора за заключение контракта или внесение существенных изменений в уже существующие документы:

- продажа и обмен имущества (недвижимость, транспорт или другие дорогостоящие предметы) – 1-2 %;

- кредитные и ипотечные договоры, сервитут (возмездный и безвозмездный) – от 0,1 до 2 %, в некоторых случаях действует фиксированная ставка в размере 19 злотых;

- оформление дарственных и наследства – 1-2 %;

- регистрация или изменения корпоративных прав – 0,5 % от уставного капитала.

При этом не попадает под обложение довольно длинный перечень операций, например, регистрация опекунства или социального страхования, установление банкротства, ведение деятельности в пределах свободной таможенной зоны, продажа товаров стоимостью менее 1000 злотых.

Кто должен подавать декларацию PIT-37

Данный вид налоговой декларации считается самым популярным в Польше. Ее подают все люди, которые в прошлом году получали доходы, которые обязательно должны облагаться налогами. PIT-37 подают все физические лица, которые попадают под первый и второй пороги. Данная декларация не подается только в том случае, когда человек за весь прошлый отчетный год не заработал ни гроша.

PIT-37 должны подавать все наемные сотрудники, которые работают по:

- umowа o prace;

- umowа zlecenia;

- kontrakty menadzerskie;

- dzialalnosc w radach nadzorczych;

- dzialalnosc sportowa.

Также эту декларацию подают пенсионеры, студенты (которые получают стипендию), люди, которые имеют интеллектуальную собственность и получают за нее вознаграждение, а также и все остальные, кто получает какие-либо доходы.

Снижение ставки PIT до 17%

16 июля 2019 года, Польское правительство утвердило проект закона, который предусматривает снижение налога на доходы физических лиц уже c 2020 года на 1%.

Согласно проекту закона, c 2020 года подоходный налог в Польше снизится с 18% до 17%. Теперь годовой доход до 85528 злотых будет облагаться по ставке 17%. Суммы превышающие 85528 злотых, как и раньше будут облагаться по ставке 32%.

Авторы проекта подсчитали, что от снижения ставки подоходного налога (НДФЛ) выгоду получат 25 миллионов налогоплательщиков.

После нововведения те, кто будет получать в 2020 году минимальную зарплату 2450 злотых брутто будут получать на руки 43,66 злотых больше. В то же время выгода работников, зарабатывающих 4000 злотых брутто в месяц, вырастет на 56,86 злотых. При заработной плате 5227 злотых брутто на руки можно будет получить на 67,62 злотых больше.

Налоги в Польше — PIT, VAT, CIT

Если вы собираетесь начать свой бизнес в Польше, то вам нужно будет получить налоговый номер NIP . Отныне этот номер будет использоваться для идентификации вас как на…

Минимальная зарплаты в Польше в 2019 году

С 2019 года минимальная зарплата в Польше вырастет на 7% и составит 2250 злотых в месяц или 14,7 злотых в час брутто. Об этом сообщил премьер-министр Польши Матеуш Моравецкий.

Матеуш Моравецкий отметил также, что правительство не хочет, чтобы в период экономического роста в стране средняя зарплата сильно отрывалась минимальной. Поэтому было принято решение о повышении минималки на 150 злотых вместо запланированного раньше роста в 120 злотых.

По официальному курсу на сентябрь 2018 года, 2250 злотых это около 522 евро.

Заметим, что в начале переговоров профсоюза хотели, что эта сумма составляла 2278 злотых. Однако после переговоров с профильным министерством эта сумма уменьшилась до 2255 злотых, хотя правительство продолжало настаивать на 2220 злотых. Такой компромисс, скорее всего, связан с приближением выборов в Польше.

Для сравнения, в Украине минимальная зарплата в 2018 году составляет 3723 грн (114,41 евро). И о повышении до 4100 грн (126 евро) украинское правительство еще раздумывает.

Подача декларации вместе с ребенком

Рассчитывается аналогично семейному. Применяется к детям до совершеннолетия или иждивенцам до 25 лет.

Могут ли иностранцы воспользоваться налоговой льготой на детей?

Каждый иностранец, который предоставляет в налоговую Польши формы PIT-36 и PIT-37, может воспользоваться налоговыми льготами на ребенка. Эта льгота, которой могут использовать родители, а также законные опекуны и приемные семьи, если они платили налоги в Польше.

Какие условия должны быть выполнены, чтобы получить возврат налогов на детей в Польше?

Чтобы получить данную выплату в 2020 году налогоплательщик должен исполнить ряд требований:

- осуществлять родительские полномочия,

- быть законным опекуном ребенка (детей), которые с ним/ней проживали,

- либо выполнять функцию приемной семьи на основании решения суда.

Можно ли получить возврат на ребенка, который проживает в Украине и не имеет PESEL?

Отсутствие PESEL не является преградой к получению налоговой льготы. В этом случае в декларацию достаточно будет вписать имя и фамилию ребенка.

До какого возраста можно оформлять налоговую льготу?

Возврат налогов предусмотрен для детей:

- до 18 лет,

- детей-инвалидов, получающих пособие по уходу или социальную пенсию (независимо от возраста),

- детей, моложе 25 лет, которые учатся, если их доход в общей сумме не превысил 3089 злотых в налоговом году (за исключением получения пенсии по утере кормильца).

Возврат налогов на ребенка 2018. Сколько можно получить?

Семья может получить максимальное возмещение в размере 1104,04 злотых на одного ребенка. Разделив эту сумму на 12, можно рассчитать возврат налогов за один месяц — 92,67 злотых на одного ребенка.С двумя детьми эта сумма составляет 92,67 злотых в месяц, на троих — 166,67 злотых в месяц, на четверых и более — 225 злотых в месяц.

Как оформить возврат налогов на детей?

Возврат налогов на детей учитывается в годовой налоговой декларации, которую нужно подать до 30 апреля 2019 года. Чтобы оформить льготу на детей, к своей декларации необходимо приложить форму PIT / O, заполненную в соответствии со следующими инструкциями:

- в части C формы ввести количество детей и сумму возврата налога

- в части E вписать данные детей, PESEL и даты их рождения

- следует указать, требуете ли вы скидку за определенные месяцы (например, за те, в которые вы работали и платили налоги) или за весь год.

Налог за прирост капитала

При выплате дивидендов в бюджет нужно отдать 20 % от суммы начисления, остальное передается учредителям. Но если вся прибыль целиком остается в распоряжении компании, налог не начисляется.

При выплате дивидендов в бюджет нужно отдать 20 % от суммы начисления, остальное передается учредителям. Но если вся прибыль целиком остается в распоряжении компании, налог не начисляется.

Также освобождены от уплаты налогов дивиденды, полученные латвийской компанией от предприятий других стран, вне зависимости от того, входит страна в Евросоюз или нет.

Исключение составляют страны из «черного списка», который в первую очередь включает офшоры. В качестве офшоров Латвия рассматривает 25 стран. Дивиденды, полученные от компаний в этих государствах, облагаются сбором в размере 20 %.

Дополнительно от уплаты налога освобожден прирост капитала от продажи акций.

Если юридическое лицо Латвии выплачивает дивиденды предприятию-нерезиденту, она обязана заплатить 20 %, а получающая компания уплачивает налог согласно своему законодательству. Но если между странами заключено дополнительное соглашение об избегании двойного налогообложения, начисление платежей на прирост капитала предусматривает иные правила.

Сумма вычета, однако, не должна превышать сумму налога на этот доход, рассчитанного в соответствии с законодательством РФ.

Налог у источника не взимается с процентов и роялти, которые выплачивает латвийская организация. Исключением являются проценты и роялти, уплачиваемые странам, внесенным в «черный список». Тогда размер сбора составит 20 %. Проценты, полученные латвийской фирмой, также облагаются по общей ставке 20 %.

Налоговый калькулятор

Самостоятельно, не имея опыта трудно рассчитать какой либо налог. Для расчета НДФЛ в Финляндии, можно использовать местный калькулятор находящийся по этой ссылке

kauppakamari.fi/vaikuttaminen/verotus/verokiila/

он довольно понятен и прост в использовании.

Либо воспользуйтесь готовыми среднестатистическими расчетами, представленными в таблице ниже.

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 1 000 ≈ | € 964 |

| € 1 100 ≈ | € 1 060 |

| € 1 200 ≈ | € 1 141 |

| € 1 300 ≈ | € 1 233 |

| € 1 400 ≈ | € 1 313 |

| € 1 500 ≈ | € 1 383 |

| € 1 600 ≈ | € 1 452 |

| € 1 700 ≈ | € 1 518 |

| € 1 800 ≈ | € 1 585 |

| € 1 900 ≈ | € 1 651 |

Таблица-1

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 2 000 ≈ | € 1 717 |

| € 2 100 ≈ | € 1 783 |

| € 2 200 ≈ | € 1 850 |

| € 2 300 ≈ | € 1 916 |

| € 2 400 ≈ | € 1 984 |

| € 2 500 ≈ | € 2 048 |

| € 2 600 ≈ | € 2 107 |

| € 2 700 ≈ | € 2 166 |

| € 2 800 ≈ | € 2 233 |

| € 2 900 ≈ | € 2 280 |

Таблица-2

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 3 000 ≈ | € 2 337 |

| € 3 100 ≈ | € 2 394 |

| € 3 200 ≈ | € 2 451 |

| € 3 300 ≈ | € 2 508 |

| € 3 400 ≈ | € 2 565 |

| € 3 500 ≈ | € 2 623 |

| € 3 600 ≈ | € 2 680 |

| € 3 700 ≈ | € 2 737 |

| € 3 800 ≈ | € 2 794 |

| € 3 900 ≈ | € 2 851 |

Таблица-3

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 4 000 ≈ | € 2 908 |

| € 4 100 ≈ | € 2 961 |

| € 4 200 ≈ | € 3 015 |

| € 4 300 ≈ | € 3 068 |

| € 4 400 ≈ | € 3 121 |

| € 4 500 ≈ | € 3 174 |

| € 4 600 ≈ | € 3 228 |

| € 4 700 ≈ | € 3 281 |

| € 4 800 ≈ | € 3 334 |

| € 4 900 ≈ | € 3 388 |

Таблица-4

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 5 000 ≈ | € 3 441 |

| € 5 100 ≈ | € 3 494 |

| € 5 200 ≈ | € 3 548 |

| € 5 300 ≈ | € 3 601 |

| € 5 400 ≈ | € 3 654 |

| € 5 500 ≈ | € 3 708 |

| € 5 600 ≈ | € 3 761 |

| € 5 700 ≈ | € 3 814 |

| € 5 800 ≈ | € 3 868 |

| € 5 900 ≈ | € 3 921 |

Таблица-5

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 6 000 ≈ | € 3 974 |

| € 6 100 ≈ | € 4 028 |

| € 6 200 ≈ | € 4 081 |

| € 6 300 ≈ | € 4 134 |

| € 6 400 ≈ | € 4 188 |

| € 6 500 ≈ | € 4 241 |

| € 6 600 ≈ | € 4 294 |

| € 6 700 ≈ | € 4 348 |

| € 6 800 ≈ | € 4 401 |

| € 6 900 ≈ | € 4 454 |

Таблица-6

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 7 000 ≈ | € 4 502 |

| € 7 100 ≈ | € 4 546 |

| € 7 200 ≈ | € 4 590 |

| € 7 300 ≈ | € 4 634 |

| € 7 400 ≈ | € 4 677 |

| € 7 500 ≈ | € 4 722 |

| € 7 600 ≈ | € 4 766 |

| € 7 700 ≈ | € 4 811 |

| € 7 800 ≈ | € 4 856 |

| € 7 900 ≈ | € 4 901 |

Таблица-7

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 8 000 ≈ | € 4 945 |

| € 8 100 ≈ | € 4 990 |

| € 8 200 ≈ | € 5 035 |

| € 8 300 ≈ | € 5 080 |

| € 8 400 ≈ | € 5 124 |

| € 8 500 ≈ | € 5 169 |

| € 8 600 ≈ | € 5 214 |

| € 8 700 ≈ | € 5 259 |

| € 8 800 ≈ | € 5 303 |

| € 8 900 ≈ | € 5 348 |

Таблица-8

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 9 000 ≈ | € 5 393 |

| € 9 100 ≈ | € 5 438 |

| € 9 200 ≈ | € 5 482 |

| € 9 300 ≈ | € 5 527 |

| € 9 400 ≈ | € 5 572 |

| € 9 500 ≈ | € 5 617 |

| € 9 600 ≈ | € 5 661 |

| € 9 700 ≈ | € 5 706 |

| € 9 800 ≈ | € 5 751 |

| € 9 900 ≈ | € 5 796 |

| € 10 000 ≈ | € 5 840 |

Таблица-9 https://www.alvtieto.fi/valtion-verorajat-suomessa-2020 https://www.veronmaksajat.fi/Veroilmoitus/esitaytetty-veroilmoitus-2018/nain-lasket-vuoden-2018-verosi/#ca8cbc16

Какие налоги в Польше для юридических лиц

Налоги в Польше для ООО и предприятий других форм собственности – невелики. Сборы не душат бизнес в этой стране, как в Украине, а часто наоборот – направлены на поддержку целых отраслей бизнеса.

Так, учредители ООО в сельскохозяйственном бизнесе и лесном хозяйстве и вовсе освобождены от уплаты налога на прибыль. Послаблениями также пользуются плательщики налога с тоннажа.

Возврат налогов в Польше предоставляется в сферах поддержки бизнеса и позволяет польским предпринимателям развиваться и вкладывать освободившиеся средства в развитие организации и обновление оборудования.

Бизнес в Польше для иностранцев выгоднее делать учредив общество с ограниченной ответственность. Подобное предприятие разрешено учредить даже нерезиденту по предъявленному загранпаспорту.

Для учреждения ООО нужно иметь уставной капитал в 5 тысяч злотых, которые не обязательно даже предъявлять, достаточно лишь указать их в декларации.Владельцу подобного бизнеса не нужно платить налогов больше, чем физическому лицу. Учредители ООО платят налоги с прибыли, а также НДС.

В целом налоговая система в Польше достаточно понятная, налогообложение физических и юридических лиц умеренное. В стране созданы все условия как для открытия своего дела, так и для трудовой деятельности наемным работником.

60% канадцев сомневаются в антикризисных мерах Трюдо

Как украинцу получить кредит в Польше?

Беременность и роды в Польше для украинок, платные или бесплатные — что надо знать иностранцам.

Работа и вакансии в Австрии

Работа и вакансии в Сингапуре

Высшее образование и университеты Швейцарии

Как получить визу в Боливию

Средняя зарплата в Словакии для украинцев

Динамика роста оплаты труда

В 2016 и 2017 годах средняя польская зарплата в долларовом эквиваленте несколько снизилась. Произошло это из-за курсовой разницы. Ведь если посмотреть данные в польских злотых, то рост продолжался. В 2016 г. средняя зарплата составила 4219 PLN, а в I кв. 2017 г. она достигла 4354 PLN.

Стоит сказать, что периодическое снижение курса национальной валюты на руку государству. Польша — крупный европейский производитель продуктов питания и бытовых товаров, большая часть которых идёт на экспорт. Снижение их стоимости повышает спрос. А рядовые наёмные сотрудники расплачиваются за это падением реального уровня доходов.

Таблица: динамика средней зарплаты в Польше

| Показатель | Год | |||||||

| 1995 | 2000 | 2005 | 2010 | 2014 | 2015 | 2016 | I кв. 2017 | |

| Средняя ЗП в мес. (USD) | 290 | 443 | 736 | 1069 | 1186 | 1187 | 1040 | 1132 |

| Средняя стоимость одногочаса работы (USD) | 1,81 | 2,77 | 4,60 | 6,68 | 7,41 | 7,42 | 6,50 | 7,07 |

Налог на совершение гражданско-правовых действий

При совершении гражданско-правовых сделок в Польше принято взимать процент от суммы договора за заключение контракта или внесение существенных изменений в уже существующие документы:

- продажа и обмен имущества (недвижимость, транспорт или другие дорогостоящие предметы) – 1-2 %;

- кредитные и ипотечные договоры, сервитут (возмездный и безвозмездный) – от 0,1 до 2 %, в некоторых случаях действует фиксированная ставка в размере 19 злотых;

- оформление дарственных и наследства – 1-2 %;

- регистрация или изменения корпоративных прав – 0,5 % от уставного капитала.

При этом не попадает под обложение довольно длинный перечень операций, например, регистрация опекунства или социального страхования, установление банкротства, ведение деятельности в пределах свободной таможенной зоны, продажа товаров стоимостью менее 1000 злотых.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС) В ПОЛЬШЕ

Налог на добавленную стоимость это налог, который мы платим покупая разные вещи, нп. продукты питания, одежду, косметику, а также за услуги нп. парикмахера, юриста, врача. Этот налог, как правило, включен в цену товара или услуги. Идет речь о цене брутто.

Если цена в нетто — это означает, что надо добавить налог. Тем не менее в магазинах и предприятиях бытового обслуживания цены уже содержат налог.

В Польше существуют разные ставки налога НДС: 23%, 8%, 5%, 0%. Эта ставка зависит от рода товара и услуг. Больше информации можно найти на веб-сайте Mинистерства финансов (www.mf.gov.pl) или на тематических веб-сайтах нп. http://www.podatki.biz/ , www.vat.pl

Иностранец, который осуществляет собственную предпринимательскую деятельность, выполняя разного рода услуги, должен будет заплатить налог НДС в налоговую инспекцию, который он добавлял своим клиентам. Налог НДС платится в Налоговой инспекции по месту осуществления деятельности. Для этого, следует заполнить формуляр VAT-7 при месячном или VAT-7 K при квартальной расчёте. Заполненные формуляры следует предоставить в Налоговую инспекцию по месту осуществления деятельности.

АКЦИЗНЫЙ НАЛОГ В ПОЛЬШЕ

Акцизный налог является косвенным налогом. Налог включен в цену товара/услуги, и, следовательно, платится в момент покупки определенных товаров. В Польше акцизом охвачены:

• энергетические изделия,

• электроэнергия,

• алкоголь и алкогольные напитки,

• табачные изделия,

• автомобили.

Налог на азартные игры

С 1 апреля нынешнего года в стране войдет в силу законопроект, легализующий деятельность онлайн-казино. Однако, всем владельцев такого рода сайтов придется сначала пройти лицензирование. В остальном, система взносов будет применяться как и к остальному игровому бизнесу.

В статье мы подробно описали налоги для предпринимателей (ИП, ООО) и простых людей, с которыми столкнется наш соотечественник при ведении бизнеса или устройстве на работу в Польше. Другим стимулом для россиян станет дефицит рабочих в европейском государстве и средняя заработная плата, которая недавно составила более 1 000 евро.

Минимальная зарплаты в Польше в 2020 году

Минимальная заработная плата в Польше с 2020 года будет составлять 2600 злотых (брутто) или 1870 злотых (нетто, заработная плата «на руки»), почасовая ставка составит 17 злотых (брутто).

Na podstawie art. 2 ust. 5 ustawy z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z 2018 r. poz. 2177 oraz z 2019 r. poz. 1564) zarządza się, co następuje:§ 1. Od dnia 1 stycznia 2020 r. ustala się minimalne wynagrodzenie za pracę w wysokości 2600 zł.§ 2. Od dnia 1 stycznia 2020 r. ustala się minimalną stawkę godzinową w wysokości 17 zł.§ 3. Rozporządzenie wchodzi w życie z dniem 1 stycznia 2020 r.

Сколько процентов подоходный налог в Польше для иностранцев?

Способов взимания налогов несколько, но для наемных работников чаще используется один – базовый.

Базовое налогообложение для физических лиц (podstawa opodatkowania)

Размер НДФЛ по этому принципу зависит от величины дохода:

- Если суммарный доход не превышает 85 528 zl в год, то налоговая ставка 17%.

- При доходах выше указанной суммы, формула расчета такова:

85 528 х 17% + (N – 85 528) x 32%, где N – общий доход за год.

Чисто статистически, на 2019 год это был один из самых распространенных вариантов налогообложения, при этом из них оплачивающих повышенным способом насчитывалось всего около 1%.

Дополнительным удобством этой формы является возможность оформления одной декларации для мужа и жены, а также некая необлагаемая сумма (на 2018 год она, к примеру, составляла 3 091 злотый).

Линейный налог (Podatek liniowy)

По смыслу этот вид налогообложения правильнее назвать «единым налогом». Он не предполагает совместного декларирования супругов, не дает необлагаемых сумм, но предполагает взыскание 19% налога от дохода вне зависимости от его размера.

Есть лишь два условия:

- Деятельность не может быть сельскохозяйственной.

- Доход должен начинаться от 100 000 злотых в год.

Из-за второго условия данный вид нечасто используется при оплате труда иностранных работников.

Упрощенная система (Ryczałt ewidencjonowany)

С одной стороны, это действительно простая система. Не учитываются расходы, не надо сложных вычислений. Физическому лицу просто устанавливается определенная ставка, по которой облагаются налогом все денежные поступления.

С другой, сами ставки вычисляют и применяются по сложным схемам, и подходят не для всех сфер деятельности. Например, могут использоваться и 20%, и 17%, и 12,5%, и 10%, и 8,5%, и 5,5%, и 3%, и 2%, а воспользоваться схемой могут директора аптек, при торговле некоторыми запчастями, кредитные организации и пр.

Все это делает систему крайне редко используемой для наемных работников-иностранцев.

Налоговая карта (Karta podatkowa)

Этим термином в Польше называют систему индивидуальных налоговых установок. Воспользоваться ей могут только некоторые категории резидентов. В этом случае размер налога устанавливается и выплачивается заранее по согласованию (договору) с начальником налоговой, и не подтверждается почти никакой отчетной документацией.

Шанс применения для наемных работников иностранцев практически нулевой.

Минимальная заработная плата

Уровень минимальной зарплаты в Польше повышается постоянно. И это вне зависимости от того, где и на какой должности вы работаете. Есть порог, ниже которого не могут платить ни гражданам страны, ни иностранцам. Устанавливается он ежегодно на официальном уровне.

В 2016 г. минимальная зарплата до уплаты налогов составляла 1850 злотых (PLN), а в 2017 г. уже 2000 PLN. В 2018 г. планируется увеличение до 2049 PLN. Пусть и небольшой, но рост есть. Кроме этого, с 2017 г. для молодых специалистов отменено положение, по которому ранее работодатель мог выплачивать таким работникам 80% минимальной ставки. Теперь их зарплата не должна быть ниже общепринятой. За работу в ночное время в обязательном порядке предусмотрена 20% надбавка. Простои по вине работодателя также оплачиваются. Конечно, работник может получать зарплату и меньше минимальной. Но только в том случае, если он оформлен на полставки.

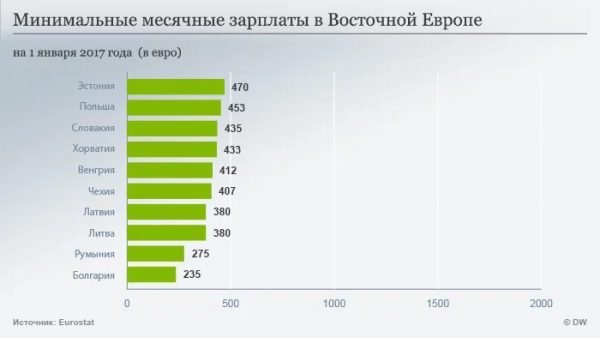

Минимальная зарплата в Польше выглядит достойно на уровне восточноевропейских стран

Требование обязательной выплаты минимальной месячной зарплаты, установленной в соответствии с действующим в Польше законодательством, распространяется на работников, подписавших трудовые соглашения со своим работодателем. Но можно заключить договор поручения или подряда, а также работать по нестандартному графику. В таких случаях зарплата рассчитывается исходя из минимальной почасовой ставки. В 2017 г. она составляет 13 PLN за час работы, включая налоги.

Контроль за соблюдением трудового законодательства в Польше возложен на Государственную инспекцию по труду. К своим обязанностям эта организация относится со всем прилежанием. Прямым нарушением считается выплата работнику зарплаты ниже минимальной. За это на работодателя накладывается штраф до 30 тыс. PLN.

Что такое PIT?

Прежде всего определимся с формулировками. Подоходный налог для физических лиц, он же на польском — podatek dochodowy od osób fizycznych, но использоваться могут и термины «podatek od dochodów osobistych», и аббревиатура PIT (от англ., Personal Income Tax). Последнее, с различными цифровыми кодами, является и наименованием налоговой отчетности, прямо связанной с выплатами НДФЛ.

Подоходный налог в Польше – это прямой налог, которым облагаются доходы, полученные физическим лицом. Podatek dochodowy od osób fizycznych начисляется на все доходы такого лица, за исключением отдельно обозначенных в законах.

Какая система налогообложения действует в Польше

Налогообложение в Польше для юридических лиц представлено государственными и региональными налогами. Как и в большинстве других стран, здесь существуют прямые налоги:

- подоходный с физических лиц (PIT);

- подоходный с юридических лиц (CIT);

- на недвижимость;

- транспортный;

- на наследство;

- на сельскохозяйственную деятельность.

Также есть косвенные сборы: НДС (VAT), акцизный сбор, налог с азартных игр.

Каждому налогоплательщику-физлицу в Польше присваивается PESEL – индивидуальный идентификационный номер гражданина.

Юридические лица, предприниматели и плательщики страховых взносов обязаны иметь NIP – аналог российского ИНН. Этот номер присваивается компании во время ее регистрации в налоговой инспекции по месту будущего местонахождения. Чтобы его получить, необходимо заполнить бланк по форме NIP-7.

Как вернуть налоги с зарплаты в Польше

Если украинцев легально работает в соседней стране более 6 месяцев, то он может не платить одновременно налоги на родине и в Польше. Специально для этого между Польшей и 92 странами было подписано соглашение об избежании двойного налогообложения. Документ призван оптимизировать процесс налогообложения, и пресечь уклонения от уплаты налогов.

Процесс возврата налогов на зарплату в Польше подробно описан в соответствующей Конвенции между Украиной и Польшей, где можно найти подробные описания механизма обложения доходов граждан и предприятий. Для возвращения налогов рекомендуем ознакомится с соответствующим законодательством или обратиться за консультацией к эксперту.

Обложение наследства и подарков

Случается, что смена владельца имущества (движимого или недвижимого, денежных вкладов или права на получение выплат) происходит не в результате купли-продажи, а в связи с дарением, наследованием или получением в качестве компенсации. В таких ситуациях новый собственник обязан уплатить часть стоимости объекта в бюджет местной коммуны.

Несмотря на то, что ставки налога утверждаются муниципалитетом, они в значительной степени зависят от характера полученного имущества и степени родства между дарителем и получателем подарка. От уплаты взносов освобождаются операции по передаче польской недвижимости, если наследник и наследодатель не являются резидентами этой страны.

Начисление НДС

Налог на добавленную стоимость – косвенный потребительский налог. Продавец или поставщик товара/услуги только включает НДС в стоимость товара. А фактически НДС в Латвии, как и в других странах, уплачивает конечный потребитель этих товаров или услуг.

Его начисление и удержание регулируются законом “О налоге на добавленную стоимость”. Во всех странах Евросоюза законодательство, связанное с НДС, должно соответствовать общим директивам. Поэтому между странами ЕС мало различий в этом вопросе. Отличаются только ставки.

Общая ставка по НДС составляет 21 %. Уменьшенная ставка в размере 12 % применяется к продуктам питания, а для характерных латвийских продуктов, таких как овощи, фрукты и ягоды, приняли ставку 5 %. Экспортные поставки на территорию стран, входящих в Евросоюз, облагаются нулевой ставкой.

Общий расчет с супругом или детьми

В Польше очень часто подается одна декларация, в которой указаны доходы супругов. Она подписывается только одним заявителем и указывается имя и фамилия только одного из супружеской пары

Важно понимать, что каждый из супругов пользуется предоставленными льготами самостоятельно. Уплата налога происходит в виде двойной ставки от общего дохода семьи

Подача совместной декларации выгодна в случае, если один из супругов зарабатывает больше 85 528 злотых и попадает под второй порог налогообложения. В таком случае, если общий доход супругов не превышает 171 056 PLN, налоги уплачиваются по 18% ставке, что само собой гораздо выгоднее для семейного бюджета.

Но нужно знать, что такой вид декларации подается только в том случае, если супруги работают и получают заработную плату от работодателя, если кто-то из них сам занимается предпринимательской деятельностью, то документы подаются по отдельности. Все бизнесмены должны платить только от своего чистого заработка, налог составляет 19%

Для подачи совместной декларации необходимо соответствовать таким требованиям:

- иметь общую недвижимость и проживать вместе на одной жилплощади в течение прошлого года;

- находится в браке весь прошлый год (если брак был заключен менее года назад, подача совместной декларации невозможна);

- не являться плательщиком линейного (единого) налога;

- заявить в письменном виде, что в этом году будет применен общий расчет, подача дополнительных заявлений не нужна.

Также такой вид подачи налоговой декларации возможен совместно с детьми до 25 лет, но при этом должно быть условие, что они учатся и не получают доходов, которые облагаются налогами.

Чтобы подавать бумаги вместе с ребенком, необходимо соответствовать таким требованиям:

- не состоять в браке;

- являться родителем или официальным опекуном.

В данном случае расчет налогов производится точно по такой же системе, как и подача декларации с супругом. Если у человека большая зарплата, а второй вообще не работает, то очень выгодно подавать общую декларацию для уменьшения уплаты налоговых сборов.

В заключение

Подоходный налог в Польше называется CIT. Его уплачивают все компании, зарегистрированные и ведущие свою деятельность на территории РП, а также нерезиденты, которые получили прибыль от ведения своей деятельности в этой стране. Стандартная ставка налога составляет 19 %.

С 1 января 2021 года для представителей малого бизнеса, которые только начали свою деятельность, действует пониженная ставка в размере 15 %.

Размер CIT рассчитывается как разница между выручкой и расходами на ведение деятельности, умноженная на ставку налога. В случае если компания получила убыток, она может его списывать в течение последующих 5 лет, уменьшая полученный доход.

Авансовые платежи по СIT оплачиваются ежемесячно, окончательный же расчет по подоходному налогу необходимо осуществить до апреля следующего года.