Что такое налоговые классы в германии и налогообложение семейных пар?

Содержание:

- § Средняя зарплата в Германии

- Средняя зарплата по данным Федерального Ведомства по статистике

- Таблица 1: Средняя брутто-зарплата в Германии на 2020 год в евро и рублях

- Таблица 2: Средняя нетто-зарплата в Германии на 2020 год в евро и рублях

- Средняя зарплата по данным Пенсионного Фонда Германии

- Таблица 3: Средняя зарплата в Германии на 2020 год в евро и рублях (по данным Пенсионного фонда)

- Недвижимость: нюансы оплаты налогов

- Коммунальные платежи

- Налоги на имущество и переход собственности

- Важнейшие принципы налогообложения в Германии

- Какие налоги платят в Германии физические лица

- Продажа

- Налоги в Германии в 2020 году для физических лиц

- Экономия налогов: много льгот через недвижимость

- 4 — Супружеские пары с одинаковой заработной платой

- Выплаты, которые не облагаются налогами

- Налогообложение юридических лиц

- Какие есть налоги с заработной платы в Германии

- Страховые взносы

- Как правильно рассчитать налоги в Германии в 2020 году

§ Средняя зарплата в Германии

Средняя зарплата по данным Федерального Ведомства по статистике

В представленной далее таблице 1 вы узнаете актуальный средний размер заработной платы в Германии, опубликованный Федеральным ведомством по статистике ФРГ. В таблице представлена брутто-зарплата до удержания налогов и сборов при полном рабочем времени. В качестве базиса для расчетов принимается зарплата за 1 месяц работы, которая составляет 3’975.00 евро. Данная средняя зарплата рассчитана для т.наз. вторичного сектора экономики Германии, к которому в основном относится производственный сектор и сфера услуг. В представленном размере средней зарплаты не учитываются единовременные выплаты.

Таблица 1: Средняя брутто-зарплата в Германии на 2020 год в евро и рублях

| Период времени | Зарплата, в евро | Зарплата, в рублях |

|---|---|---|

| Годовая брутто-зарплата | 47’700.00 € | 3’960’173.25 RUB |

| Месячная брутто-зарплата | 3’975.00 € | 330’014.44 RUB |

| Недельная брутто-зарплата | 993.75 € | 82’503.61 RUB |

| Часовая брутто-зарплата | 24.84 € | 2’062.59 RUB |

Для расчета нетто-зарплаты, т.е. размера заработной платы, реально-выплачиваемой работнику (чистыми), после удержания налогов и социальных сборов нами применяется следующая методика расчета. Согласно данным Федерального Ведомства по статистике, нетто-зарплата в Германии на 2020 год при полном рабочем времени составляет долю от 59% до 70% брутто-зарплаты, в зависимости от того, имеет ли человек семью детей, работают ли двое супругов или только один. Таким образом, можно принять за средний показатель доли нетто-зарплаты к брутто-зарплате 65%. Применяя этот размер, в следующей далее таблице 2 представлены данные по средней нетто-зарплате в Германии.

Таблица 2: Средняя нетто-зарплата в Германии на 2020 год в евро и рублях

| Период времени | Зарплата, в евро | Зарплата, в рублях |

|---|---|---|

| Годовая нетто-зарплата | 31’005.00 € | 2’574’112.61 RUB |

| Месячная нетто-зарплата | 2’583.75 € | 214’509.38 RUB |

| Недельная нетто-зарплата | 645.94 € | 53’627.35 RUB |

| Часовая нетто-зарплата | 16.15 € | 1’340.68 RUB |

Пояснение к таблицам 1 и 2:

- Годовая зарплата — месячная зарплата, умноженная на 12;

- Недельная зарплата — месячная зарплата, разделенная на 4;

- Часовая зарплата — месячная зарплата, разделенная на 160.

Средняя зарплата по данным Пенсионного Фонда Германии

Другими данными, дающими представление о средней зарплате в Германии являются данные Пенсионного фонда Германии. Для расчетов различных показателей, связанных с начислением пенсии, Пенсионный фонд использует показатель средней брутто-зарплаты всех застрахованных в Пенсионном фонде Германии. Данный показатель средней брутто-зарплаты основан на данных Ведомства по статистике и утверждается Бундесратом, Федеральным советом Германии. На 2020 средняя годовая зарплата до уплаты налогов и социальных сборов составила 40’551.00 евро. Эта зарплата рассчитывается независимо от сектора экономики и времени занятости на рабочем месте. Для расчета нетто-зарплаты (после уплаты налогов и сборов) на основании данных Пенсионного фонда, мы используем средний показатель процентного отношения нетто-зарплаты к брутто-зарплате по Германии 65%, подробнее смотрите выше на странице.

Таблица 3: Средняя зарплата в Германии на 2020 год в евро и рублях (по данным Пенсионного фонда)

| Период времени | Зарплата, в евро | Зарплата, в рублях |

|---|---|---|

| Брутто-зарплата (до уплаты налогов и сборов): | ||

| Годовая брутто-зарплата | 40’551.00 € | 3’366’645.40 RUB |

| Месячная брутто-зарплата | 3’379.25 € | 280’553.78 RUB |

| Недельная брутто-зарплата | 844.81 € | 70’138.45 RUB |

| Часовая брутто-зарплата | 21.12 € | 1’753.46 RUB |

| Нетто-зарплата (после уплаты налогов и сборов): | ||

| Годовая нетто-зарплата | 26’358.15 € | 2’188’319.51 RUB |

| Месячная нетто-зарплата | 2’196.51 € | 182’359.96 RUB |

| Недельная нетто-зарплата | 549.13 € | 45’589.99 RUB |

| Часовая нетто-зарплата | 13.73 € | 1’139.75 RUB |

Пояснение к таблице 3:

- Месячная зарплата — годовая зарплата, разделенная на 12;

- Недельная зарплата — годовая зарплата, разделенная на 12 и затем на 4;

- Часовая зарплата — годовая зарплата, разделенная на 12 и затем на 160.

Недвижимость: нюансы оплаты налогов

Несмотря на развитую тенденцию высоких налогов на недвижимость в разных странах, Германия отличается низкими сборами. Между Германией и Россией было заключено соглашение, согласно которому в странах не предусмотрен двойной налог.

За получение прибыли от перепродажи недвижимости придется отдать внушительную сумму — до 50%. Последнее правило распространяется только на недвижимое имущество, в котором не жил сам заявитель. Германия предусматривает уплату налога с 4 процедур, которые можно проводить с недвижимостью.

Налог на недвижимость в Германии в разных землях

1. С покупки квартиры или коттеджа

Потенциальный покупатель немецкой недвижимости обязуется оплатить единовременный налог за приобретение жилья. В законе он значится как отчисление денег в казну Федерации на покупку недвижимости.

Величина ставки зависит от того, в каком регионе расположен недвижимый объект. Так, исполнительные органы отдельных федеральных земель могут повышать налог на свое усмотрение.

Регулярные взносы коснутся того, кто является полноценным приобретателем и владельцем коттеджа (квартиры). Финансисты утверждают, что периодический рост ставки на покупку недвижимого имущества вызывает увеличение затрат на регистрацию.

Налог на имущество в Германии

2. Обладание недвижимым объектом

Кроме того, непосредственные владельцы квартир платят сразу несколько регулярных взносов. Это:

- базовая ставка в размере 0,35% от стоимости;

- муниципальный коэффициент от 0,98 до 2,8%.

Последний также зависит от того, сколько стоила квартира. За недвижимость в Берлине взнос обычно не превышает 200 евро.

Какие налоги платит физическое лицо в Германии

3. Сдача недвижимости в аренду

Владельцу квартиры нужно помнить, что доход от сдачи ее в аренду будет облагаться налогом. Ставка идентична той, которая применяется по другим доходам. На льготы в этой категории могут рассчитывать:

- семейные пары;

- лица, которые взяли кредит в банке, чтобы оплатить недвижимость.

Льгота не действует на мужчин после развода и холостых молодых людей.

4. Дарение или продажа

Продажа недвижимости не облагается взносами только в том случае, если немец владел ей в течение последних 10 лет и может официально это подтвердить. В ином случае он отдает в казну государства тот же процент, что и при подоходном налоге.

Особенности налоговой системы Германии

Что касается дарения, при передаче прав на собственность кому-то еще бывший владелец должен заплатить от 7 до 50% от ее стоимости. Итоговая величина налога зависит от того, кем приходится получатель подарка бывшему владельцу. Например:

- муж/жена, родители, бабушка/дедушка: 7-30%;

- II ступень родства: 15-43%;

- III ступень: 30-50%.

Коммунальные платежи

Размер коммунальных платежей зависит от конкретного объекта и его расположения.

Плата за содержание дома

Владельцы квартир платят так называемый Wohngeld или Hausgeld (жилищно-коммунальную плату), куда входят коммунальные услуги (отопление, холодная и горячая вода, уборка подъезда, вывоз мусора и др.), плата домоуправлению, а также ежемесячные взносы в коммунальную кассу дома (Instandhaltungsrücklage), на средства из которой впоследствии производится текущий ремонт здания и мест общего пользования.

Плата домоуправлению составляет €60–100 в месяц. Размер взносов в коммунальную кассу обычно устанавливается обществом владельцев на собраниях. Если решений о срочных расходах или повышении ежемесячных взносов не принято, то средний размер таких взносов по небольшим квартирам составляет €30–50 в месяц.

Читайте наш материал о том, что такое товарищество собственников в Германии

Водоснабжение

Количество потребляемой воды измеряется по счётчику. В 2021 году в среднем по стране кубометр воды стоит около €1,6.

На одного человека в год уходит от 63 до 300 кубов воды, в зависимости от его привычек. Ежемесячный счёт на одного любителя долгих водных процедур будет около €30 в месяц.

Электричество

Историческая застройка города Гамбурга

Электроэнергия оплачивается практически всегда дополнительно и не входит в коммунальные услуги. В Германии существует большое количество поставщиков, и каждый владелец имеет право самостоятельно выбирать организацию. Стоимость киловатт-часа зависит от компании и выбранного тарифа, в настоящее время она составляет в среднем 30 центов.

Семья из трёх человек в среднем использует 2500 кВт·ч в год. Чтобы рассчитать расход в зависимости от состава семьи, вы можете добавить около 1000 кВт·ч на каждого дополнительного человека. В среднем в год за свет придётся заплатить €750–800, но счета существенно различаются в разных регионах.

Интернет, ТВ, телефон

В Германии наиболее распространённым способом подключения к интернету является DSL, однако многие провайдеры также предлагают кабельные и оптоволоконные соединения. Цены зависят от выбранного оператора, скорости трафика и конкретного пакета опций.

Самые популярные интернет-провайдеры в Германии:

- O2

- 1&1

- Eazy

- Vodafone

Большинство людей подключают пакет, в который включён стационарный телефон, интернет и телевидение.

Провайдеры в Германии борются за клиентов и предлагают специальные условия: первые несколько месяцев бесплатно, потом €14,99–19,99 в месяц, а через год стоимость будет уже €40 или даже €60. При этом контракт можно заключить минимум на два года, и расторгнуть его преждевременно не всегда получится.

Основными операторами мобильной связи в Германии являются T-Mobile, O2, Vodafone, 1&1 и Mobilcom Debitel. Большинство пакетов предлагают неограниченное количество звонков и СМС, однако можно выбрать и более дешёвые варианты с меньшим числом услуг. Стоимость стандартного безлимитного пакета на начальном этапе будет около €10, а через полгода составит уже €20.

C 15 июня 2017 года на территории Евросоюза отменена плата за роуминг – это означает, что, имея сим-карту немецкого оператора, можно пользоваться мобильной связью и интернетом на всей территории Евросоюза как дома (в Германии).

Помимо этого, каждый человек или семья обязаны платить налог на радио и телевидение – так называемый GEZ Beitrag или Rundfunkbeitrag. В 2021 году размер сбора составляет €18,36 в месяц.

Налоги на имущество и переход собственности

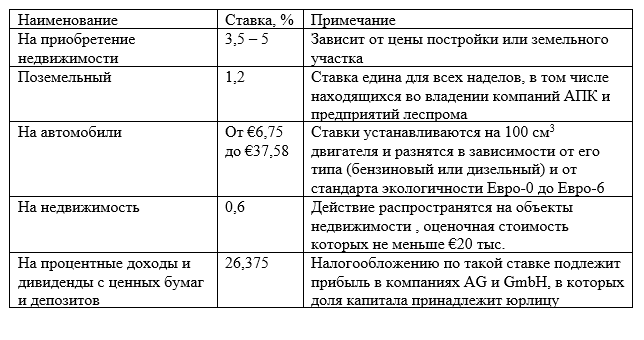

Приобретение недвижимого имущества сопряжено с уплатой двух видов налогов. Один из них перечисляется в бюджет единовременно при передаче прав собственности. Ставка такого сбора зависит от суммы сделки и составляет от 3,5 до 5 %. Конкретный размер определяется федеральной земельной властью.

После заключения сделки и приобретения недвижимости или земельного участка в собственность владельцу надлежит ежегодно оплачивать налог на имущество – 1 % от первоначальной цены для физлиц и 0,6 % для предприятий. Для объектов недвижимости с относительно невысокой оценкой предусмотрена льгота в виде необлагаемой стоимости в размере 120 тысяч евро для граждан и 20 тысяч евро – для юрлиц.

Важнейшие принципы налогообложения в Германии

Со времен Л. Эрхарда в Германии укоренились важнейшие принципы построения системы налогообложения:

— минимальны или, точнее, минимально необходимы и затраты на их взимание; — налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

— налоги соответствуют структурной политике;

— налоги нацелены на более справедливое распределение доходов;

— система должна строиться на уважении к частной жизни человека; в связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; налоговый работник не имеет права никому дать какие-либо сведения о налогоплательщике; сохранение коммерческой тайны гарантировано; — налоговая система исключает двойное обложение;

— величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства .

Налоги Германии подразделяются на:

– совместные (федеральные + земельные);

В налоговой системе преобладают косвенные налоги. Наиболее крупные налоговые источники формируют сразу 3-2 бюджета.

Так, подоходный налог с физических лицраспределяется следующим образом:

– 42,5% – в федеральный бюджет;

– 42,5% – в бюджет земли;

-15% – в местный бюджет.

Налог на доходы корпораций делится:

– 50% -в федеральный бюджет;

– 50% – в бюджет земли.

Налог на предпринимательскую деятельность:

– 50% – в местный бюджет;

– 50% – в федеральный бюджет и бюджет земли.

НДС распределяется по всем трём бюджетам, но доли меняются.

Германия – одна из немногих стран, где применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли(Бавария, Вюртемберг, Северный Рейн – Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям(Саксония, Шлезвиг-Голштейн).

Основные виды налогов в Германии:

– подоходный налог с физических лиц (ставка 19-53%);

– налог на доходы корпораций (ставка 42%);

– НДС (ставки 7 и 15%);

– промысловый налог- местный налог (5%- от прибыли, 0,2% – от ст-ти ОФ);

– налог на собственность (физ. лиц – 1%, юр.лиц – 0,6%);

– налог на наследование и дарение (от степ. родства – 3-70%);

– таможенные пошлины и др.

Местные налоги носят не столько фискальный, сколько регулирующий характер (регулируют деловую активность).

Налоги с граждан в Германии

Подоходный налог в Германии прогрессивен, его минимальная ставка — 19 процентов, максимальная — 53. Необлагаемый минимум — 1536 марок в месяц для одиноких граждан и 3072 марки для семейных пар. Далее идут льготы на детей, возрастные льготы, льготы по чрезвычайным обстоятельствам (болезнь, несчастный случай). Например, для лиц в возрасте 64 лет и старше необлагаемый минимум увеличивается до 3700 марок; у лиц, имеющих земельный участок, не облагается подоходным налогом 4750 марок. Максимальная ставка налога применяется к гражданам, чей доход превышает 120 тыс. марок, или 240 тыс. марок для семейной пары. Объектом обложения подоходным налогом являются все доходы человека, а именно: от наемного труда, самостоятельной работы (свободные профессии), промысловой или сельскохозяйственной деятельности, от капитала, сдачи имущества в аренду и в наем, все прочие поступления. Для определения облагаемого дохода из поступлений вычитаются затраты. При этом учитываются и особые расходы, как, например, алименты после развода супругов, взносы на медицинское страхование и страхование жизни, церковный налог, затраты на профессиональное образование и т. д.

Ставка налога на наследство и дарение зависит от степени родства и стоимости имущества. Не облагаемые налогом суммы также различны для разных категорий: для супругов она составляет 250 тыс. марок, для детей — 90 тысяч, внуков — 50 тысяч, братьев и сестер — 10 тысяч марок.

Дата добавления: 2015-12-08 ; просмотров: 1044 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Какие налоги платят в Германии физические лица

Ответ на вопрос, сколько в Германии платят налогов физические и юридические лица, звучит так: более 40. Главным из них является подоходный налог – за наполнение бюджета государства отвечает именно он.

Но фискальные органы принимают во внимание также другие доходы граждан: деньги, полученные в результате сделок купли-продажи и по договорам ренты, выигрыши в лотерею, дивиденды с акций и т. д

Основными считаются такие налоги в Германии для физических лиц:

| Наименование | Ставка, % | Примечание |

|---|---|---|

| НДС (umsatzsteuer) | 7 или 19 | Величина налога зависит от вида товара или типа услуг. |

| Земельный | Плавающая | Рассчитывается на основании установленной условной ценности земли. В среднем земельный налог за 3-комнатную квартиру составляет 100-200 евро/год, за частный дом – 1 500 евро/год. |

| Промысловый | от 14 до 17 | Платят физлица, занимающиеся торговой или коммерческой деятельностью. Не облагается доход размером до 24 500 евро/год. |

| На недвижимость | от 3,5 до 6,5 | Покупатель жилья проводит единоразовый платеж, размер которого зависит от региона расположения объекта недвижимости. Максимальная ставка 6,5 % действует в земле Северный Рейн-Вестфалия. |

Инвестиционный заработок и прирост капитала для физлиц облагаются налогом по ставке 25 %.

Налоги и социальные вычеты с зарплаты физического лица

В трудовом договоре, заключенном между физическим лицом и фирмой, указывается брутто-зарплата. В эту сумму входят подлежащие удержанию в будущем налоги и социальные взносы.

Выше было сказано. что подоходный налог в Германии входит в группу основных. С 2022 года законодательством страны был установлен необлагаемый налогом доход в размере 9 168 евро/год.

Если резидент получает в год больше, он платит НДФЛ по следующим ставкам:

- 14 % – при размере зарплаты в диапазоне 9 169–13 966 евро;

- 24 % – при доходе 13967–54 949 евро;

- 42 % – когда доход от 54 950 до 260 532 евро;

- 45% – при зарплате свыше 260 532 евро.

Физические лица уплачивают в Германии и другие важные налоги. Речь идет прежде всего о:

- Церковном налоге. Его величина в разных землях отличается. Но в любом случае расчет ведется на основе подоходного налога. Минимальные 8 % от значения этого параметра начисляются в Баден–Вюртемберге и в Баварии, а в остальных землях – 9 %.

- Налоге солидарности – ставка 5,5 %.

Информация о социальных сборах в ФРГ на различные виды страхования представлена в таблице:

Продажа

Продавец недвижимости выплачивает налог на прирост капитала (Kapitalertragsteuer), который является одной из форм налога на доход. Для физических лиц он взимается по ставке подоходного налога (14,77 – 47,475 %), для юридических лиц — налога с корпораций (15,825 %). Налогооблагаемая база рассчитывается так: из выручки от продажи недвижимости вычитаются расходы, связанные с её приобретением, и амортизационные отчисления.

Физические лица не платят налог на прирост капитала, если между покупкой и продажей недвижимости прошло более 10 лет, или если объект использовался исключительно для личного проживания минимум три года до продажи.

Налоги в Германии в 2020 году для физических лиц

Основным из источников накопления государственного бюджета, считается подоходный налог в Германии. Он рассчитывается по специальной прогрессивной ставке и под него подлежит широкий спектр денежных поступлений граждан.

В частности, это: заработные платы, все возможные дивиденды, доход от частного предпринимательства, прибыль от сдачи жилья в аренду, дополнительный доход даже в случае с гражданами, которые работают самостоятельно, то есть само занятые лица.

Ну и, конечно же, есть определенный перечень налогов, которые платят абсолютно все, в независимости от собственного статуса и уровня доходов.

Рассмотрим основные налоги в Германии для физических лиц более подробно:

- Подоходный налог. Процентная ставка может колебаться от 14% и до 45%. Однако, самая высокая процентная ставка касается лишь тех лиц, что имеют действительно высокий доход, и относятся к соответствующему классу.

- Церковный налог. Многих он удивит, ведь например, в отечественных странах такого вида сбора нет. Ставка зависит от конкретной федеральной земли. Законодательством предусмотрена возможность отказаться платить этот сбор, однако для этого нужно подать соответствующее заявление в уполномоченные органы.

- Налог на солидарность в размере 5,5% от общей суммы подоходного сбора. Это тот самый налог, который платят и предприниматели. Он рассчитан на то, чтобы максимально уравнять благополучие на всей территории страны;

- Налог на домашних животных. В данном случае это не процентная ставка, а фиксированная сумма, которая зависит от того, насколько собака потенциально опасна для окружающих.

Это самые основные налоги для физических лиц. Кроме этого, существует еще и ряд дополнительных налогов, с которыми сталкиваются, например, все трудоустроенные лица.

Из заработной платы, дополнительно придется отдать:

- Медицинскую страховку в сумме 14,6%. Ее платит и работник и работодатель. Зато в случае чего, лечение будет бесплатным. Страховка покрывает услуги стоматолога, стационар и даже лекарства.

- 3% страхового взноса на случай безработицы. То есть, если вы останетесь без работы, то некоторое время будете иметь определенные выплаты;

- 18,7% пенсионные выплаты. В ФРГ тоже распространенная практика накоплений, из которых потом формируется пенсия. Правда, большую часть из этой суммы, платит работодатель;

- 2,55% солидарный вклад, за счет которого государство удерживает инвалидов, сирот и тому подобное.

Все эти сборы уплачиваются совместно работником и работодателем. Схема выплат довольно сложная и запутанная, но приблизительные подсчеты сделать реально.

Экономия налогов: много льгот через недвижимость

Преимущества инвестиций в недвижимость Германии разнообразны, но один аспект всегда подчеркивается в теме: с квартирой или домом можно сэкономить на налогах. И это в немалой степени.

Можно ли сэкономить на налогах при покупке недвижимости?

Желание сэкономить при налогом на покупку дома-это, несомненно, заманчивая мысль. В конце концов, это позволит сэкономить много денег, а сумма инвестиций, возможно, станет при этом даже немного меньше. Но действительно ли покупка дома или квартиры облагается налогом?

Ответ, к сожалению, несколько отрезвляет: при частном использовании вы не можете снять покупку дома с налога. И это включает в себя все расходы, так что для вас не будет экономии.

С некоторыми трюками и некоторым мастерством вы все равно можете сэкономить налоги в нескольких аспектах. Это относится, например, к основному налогу на приобретение и переезду.

Основной налог на покупку (Grunderwerbsteuer ) : при покупке недвижимости взимается основной налог на покупку, причем процентная ставка варьируется в зависимости от региона/земли в Германии. Но важно то, что налог обычно взимается не только с фактического участка, но и с построенного на нем дома. В результате вы в итоге платите двойной налог-и таким образом отдаёте несколько тысяч евро. Эта проблема вряд ли может быть обойдена со старыми объектами, а с новыми зданиями-со всеми. Сначала купите участок и только позже отдайте заказ на строительство дома, и тогда заплатите земельный налог только за участок

Эта проблема вряд ли может быть обойдена со старыми объектами, а с новыми зданиями-со всеми. Сначала купите участок и только позже отдайте заказ на строительство дома, и тогда заплатите земельный налог только за участок.

Важно: между приобретением земли и строительством недвижимости должно пройти не менее шести месяцев. Кроме того, между вами и строительной компанией не должно быть никакой связи. В противном случае основной налог на покупку будет взиматься со всей покупной цены – в том числе задним числом. Экономия налогов при профессиональном переезде: даже если вы переезжаете профессионально ( по работе ) условно и приобретаете недвижимость в новом городе, это может привести к налоговым льготам. Соберите все квитанции, и вы можете, среди прочего, претендовать на следующие расходы в качестве рекламных расходов:

Экономия налогов при профессиональном переезде: даже если вы переезжаете профессионально ( по работе ) условно и приобретаете недвижимость в новом городе, это может привести к налоговым льготам. Соберите все квитанции, и вы можете, среди прочего, претендовать на следующие расходы в качестве рекламных расходов:

- Транспортные расходы

- Плата за регистрацию (также уведомление/регистрация о легковом автомобиле)

- Репетиторство (например, обусловленное сменой школы детей)

Предпосылкой для этого является то, что вы фактически изменили место жительства по профессиональным причинам. Это происходит, например, когда вы значительно сокращаете свой ежедневный рабочий путь.

Если ваш переезд не является профессиональным, вы все равно можете облагать налогом некоторые расходы. При этом, однако, не как рекламная стоимость, а как бытовая услуга. К ним относятся, например, расходы на ремесленников, транспортные расходы или услуги по уборке. Таким образом, до 20 процентов исходя из стоимости заработной платы могут претендовать на сумму до 4000 евро.

4 — Супружеские пары с одинаковой заработной платой

4-й применяется к женатым, если оба супруга получают зарплату, живут в Германии и не проживают отдельно. По умолчанию все молодожены имеют 4-й. Благоприятно для налогообложения, если супруги имеют примерно одинаковый доход и облагаются налогом индивидуально (Ehegattensplitting), а не совместно.

Годовая базовая сумма для льготы (Grundfreibetrag):

| 9168 евро | 2019 г. |

| 9 408 евро | 2020 г. |

| 9 744 евро | 2021 г. |

4-й с фактором

Во многих случаях 4-й с фактором подразумевает, что налоги платить не нужно. Фискальная служба рассчитывает ожидаемые обязательства по налогам за год и ежемесячно автоматически удерживает подоходный налог. Это означает, что «преимущество разделения» используется в течение 12 месяцев, но надо обязательно подавать декларацию.

Выплаты, которые не облагаются налогами

Государство не просто так собирает налоги. За счет прогрессивной шкалы происходит перераспределение благ между гражданами страны. Они всегда могут рассчитывать на поддержку властей в случае непредвиденной ситуации. Налогами не облагаются расходы на медицинские услуги, добровольные пенсионные отчисления. Кроме того, на алименты, расходы на обучение, благотворительность.

Предусмотрены послабления для тех, кто столкнулся с внезапными тратами. Существует ряд льгот для учащихся, инвалидов, безработных. Вычеты полагаются семьям с детьми. Также им выплачивается детское пособие. Таким образом государство стимулирует рождаемость.

Налогообложение юридических лиц

Налоги в Германии для юридических лиц включают две базовые категории:

Налог с оборота или НДС. Стандартная ставка – 19 % от цены проданного товара. В отношении социально-значимых материальных ценностей, например продуктов питания, действует пониженная ставка размером 7 %. К этой теме мы еще вернемся.

Налоги на прибыль. Бывают местного и федерального уровней. Цель разделения на данные виды – стимулирование развития регионов. Местный налог на прибыль в Германии взимается по ставке 15,825 %, а федеральный – от 15 до 20 %, в зависимости от административно-территориальной единицы

Платят юридические лица и другие налоги. Информация о них представлена в таблице.

И несколько слов об акцизах или налогах на потребление. Устанавливаются они на:

- Продукты наслаждения. Самый большой вклад в общий объем налоговых поступлений от товаров данной группы вносят акцизы на:

- табачные изделия (0,093 евро на 1 сигарету) – до 3 %;

- кофе (3,1 евро/кг) – порядка 0,3 %;

- пиво (0,787 евро/гектолитр) – около 0,2 %.

- Некоторые другие товары. Наиболее заметны поступления в бюджет от акцизов на нефтепродукты – до 7,6 %. В частности, в стоимость 1 литра бензина входит до 0,7 евро этого налога.

Кроме того, предполагается введение акцизов на соль и сахар. Но если это и произойдет, то, скорее всего, не раньше 2022 года.

Какие есть налоги с заработной платы в Германии

В заключенном между компанией и работником трудовом договоре фиксируется брутто-зарплата (должностной оклад). Из нее должны удерживаться налоги, а также социальные сборы, которые в Германии, как и во всех других развитых западноевропейских странах, очень высокие. Особенно это ощущается при прогрессивной системе налогообложения.

В целом налоги на зарплату в Германии для физических лиц бывают двух видов: подоходный налог и социальные взносы. О последних подробно речь пойдёт ниже

А сейчас остановим ваше внимание на особенностях взимания подоходного налога

Так, законодательство страны предусматривает, что при годовом доходе, не превышающем 8 820 €, фискальный сбор данного типа не применяется. Если размер дохода работника за год колеблется в диапазоне 8 820-54 058 евро, ставка подоходного налога составляет 14%. При доходе от 54 058 до 256 304 € из брутто-зарплаты вычитается 42 %.

Самый большой подоходный налог в Германии с зарплаты составляет 45 %. Он применяется, если годовая сумма оплаты труда гражданина превысит 256 304 евро.

Страховые взносы

Каждый месяц налогоплательщик отчисляет деньги по нескольким направлениям. Однако страховые взносы в Германии делятся поровну между работодателем и сотрудниками, поэтому работник платит меньше. Объем выплаты зависит от особенностей текущего года.

Социальные фонды забирают у налогоплательщика около 30% оклада

Итак, различается 4 категории, по которым налогоплательщик уплачивает страховые взносы:

- Пенсионные отчисления. Конкретный объем выплаты зависит от объема заработной платы. Максимальная сумма может достигать 67%. Чтобы не терять эти накопления, мигранты могут запросить выдачу немецкой пенсии, если вернутся на родину.

- Медстраховка. На эти цели из “грязного” оклада выделяется 14,6%. Рабочая страховка распространяется на покупку лекарств, прием у врача, лечение зубов, стационарное лечение, рентген. Кроме того, сотруднику по страховке возмещают все расходы, которые он потратил на лечение.

- Страховка от безработицы. Составляет 3% от зарплаты брутто. Воспользоваться этим типом страховки могут лица, которые исправно платили налог хотя бы в течение года за последние 5 лет. Чтобы применить страховку, бывшему работнику предстоит зарегистрироваться в немецком Управлении труда и периодически туда возвращаться.

- Страховка от беспомощности. Самый маленький взнос — 2,55%. Эту страховку должен оформить на себя каждый немецкий гражданин или резидент, который постоянно находится в стране. Такая страховка предусматривает оплату нахождения в домах для престарелых в будущем.

- Церковный налог. Рассчитан на граждан, которые относятся к одной из церквей, собирающих налог (например, Католической). Величина налога — около 8%. Чтобы избежать внесения взносов, нужно официально покинуть церковь.

- Солидарный налог. Его начали постоянно оплачивать после октября 1990 года, когда страна объединилась. Средства с его сбора отправляются на содержание финансово не состоявшихся федеральных областей.

Подоходный налог в разных странах мира

Как правильно рассчитать налоги в Германии в 2020 году

Самостоятельно рассчитать точную сумму налогов и сборов, которую придется заплатить в ближайшее время, вряд ли удастся. Дело в том, что учитывают множество факторов. Значение имеет абсолютно все, и даже регион, в котором вы проживаете. Тем более, процентные ставки и суммы сборов могут колебаться с частой регулярностью. Именно поэтому, если хочется больше ориентироваться на сумму всех взысканий, которые вы платите, обращайтесь за помощью к нашим налоговым консультантам.

Мы занимаемся сопровождением процедур регистрации компаний в Германии,

бизнес иммиграции в эту страну, оформления национальной визы категории D, бизнес визы (временного вида на жительство на основании ведения бизнеса в стране), Голубой Карты, которая позволяет получить ПМЖ в Германии за короткий срок – 21 неделю. Наши предприниматели могут ознакомиться с более подробной информацией в следующей статье.

Если вы хотите узнать больше о том, как стать владельцем бизнеса в Германии и рассчитать все налоги, напишите нам письмо на электронную почту info@offshore-pro.info. Наши менеджеры проконсультируют вас.

Какие налоги платят иностранные предприниматели в Германии в 2020 году?

Налоговая нагрузка в Германии на юридические лица и частных предпринимателей довольно высока и может составлять 45% и выше от чистого дохода. Им придется платить следующие налоги:Налог на прибыль или корпоративный налог — 15% от суммы прибыли или чистого дохода предпринимателя.Налог на прирост капитала (проценты по депозитам и ценные бумаги) — 25%. Надбавка за солидарность — 5,5% от суммы налога на прибыль или налога на прирост капитала. Она была введена для поддержки слабых регионов, которые ранее входили в ГДР. Региональный промышленный налог — ставка от 3,5% до 18% в зависимости от региона.

Какие налоги платят физические лица в Германии в 2020 году?

Физические лица в Германии платят налоги через работодателя. К ним относятся следующие виды налогов:Подоходный налог — от 14 до 45%. Чем больше доход физического лица, тем выше ставка.Надбавка за солидарность — 5,5% от суммы подоходного налога.Церковный налог — если лицо относит себя к какой-либо церкви, он будет платить этот налог.Налог на домашних животных — фиксированная ежегодная сумма в зависимости от породы собак.В некоторых федеральных землях также установлены налог на дождь (отчисления идут на поддержание работы служб спасения), налог на радио и налог на Google.

Какие классы налогоплательщиков существуют в Германии в 2020 году?

Налоги в Германии для физических и юридических лиц делятся не только на уровни (федеральные, земельные, региональные), но и на классы налогоплательщиков: 1 класс — одинокие личности, без детей.2 класс — одинокие лица, но с детьми (разведенные или такие, что не живут вместе с законным мужем / женой).3 класс — семейная пара, где работает только один.4 класс — пара, где оба работают.5 класс — семейная пара, где один из партнеров имеет доход выше среднего.6 класс — лица, работающие на двух работах или имеющие дополнительный доход.